【金融科技公司獨角獸系列】全美第一家 P2P 借貸平台 Prosper,在高度競爭市場下還能屹立不搖?

身為全美第一家 P2P 借貸公司,Prosper 在美國這麼競爭激烈的市場中,依舊屹立不搖地生存到了今日。有別於積極拓展不同領域業務的知名 P2P 公司 SoFi,Prosper 則是非常專注於貸款業務,但營運模式也歷經不少重大轉折。本篇文章將帶你認識美國 P2P 借貸始祖。

這篇文章將會介紹 Prosper 的發展歷程,並進一步窺探其商業模式。

想知道 Sofi 與 Prosper 有何大不同,可參考這篇:【金融科技公司獨角獸系列】靠幫人解決學貸問題到成功上市! SoFi 怎麼做到的?

一、Prosper 看到借貸市場存在已久的問題

Prosper 成立於 2005 年,執行長蘇柏(Ron Suber)辭去富國銀行(Wells Fargo)證券部執行長後,就一頭栽進了 P2P 借貸業。在美國 P2P 行業的主要客群可以分為兩類:無信用分數的人,如學生、信用小白;以及欠了一屁股債導致搞不清楚每筆貸款的「償還期間」及「利率高低」的人。正因為這些人的信用歷史要不是空白就是信用分數不佳,他們去申請借款的利率總是相對高,而 Prosper 正是看準了這些人的痛點,故決定成立一個借貸媒合平台及特殊的「標價機制」,讓有多餘資金的投資人可以競標貸款標的,也讓有資金需求的人有機會借到比一般市場更低的利率。

這套標價機制的運作方式和「荷蘭式拍賣」相同,投資者在瀏覽申貸者的資料之後會給出他們願意接受的借貸利率,最後由出價最高者得標。申貸人要想盡辦法來凸顯自身的優點或是特質,來爭取到最優惠的利率。以學生貸款來說,一位名叫內米(Crystal Gnemi)的學生就曾經以「儘管每周得工作 30 個小時,還有 18 小時的課程得上,最終仍拿到 GPA 3.6 」的亮眼表現,而在 Prosper 平台上爭取到了比市場利率還要再低 2% 的借款利率。不僅如此,這次的競標申請者竟有超過 120 位,由此就可看出,P2P 市場是有許多人對於投資貸款案件是有高度興趣。

【名詞解釋:荷蘭式拍賣】

基本原則是出價最高者得標、全部得標者都用最低的得標價買進。

舉例來說,如果有 5 個人要競標三籃雞蛋,5 個人的出價分別是50元、45元、41元、40元、38元,則出價最高的前 3 個人可得到購買雞蛋的機會,而他們的買入價一致為出價最低的41元。

二、看似一路順暢的商業模式 ?

標價機制的經營方式,在 2010 年被美國證券交易委員會(SEC)強制終止了。由於這樣的商業模式並未包含「審核申貸者」的例行檢查,導致平台在營運前期違約率極高,也使得提供貸款資金的投資者對於 Prosper 觀感不佳,平台上的交易量也開始萎縮。這讓經營團隊決定和 SEC 達成協議,開發另外一套自家的信用評價模式。

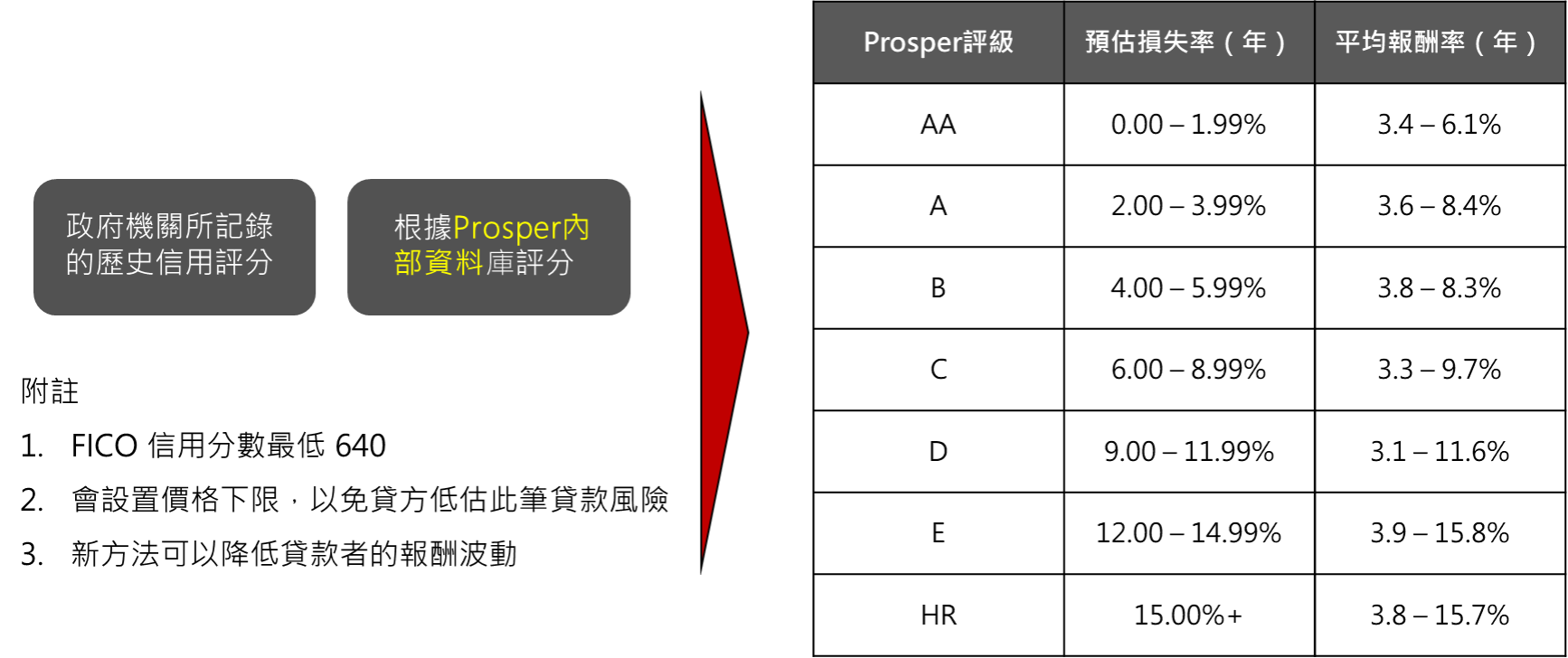

Prosper 自訂信用評級

資料來源:Prosper,資料整理:夢想銀號

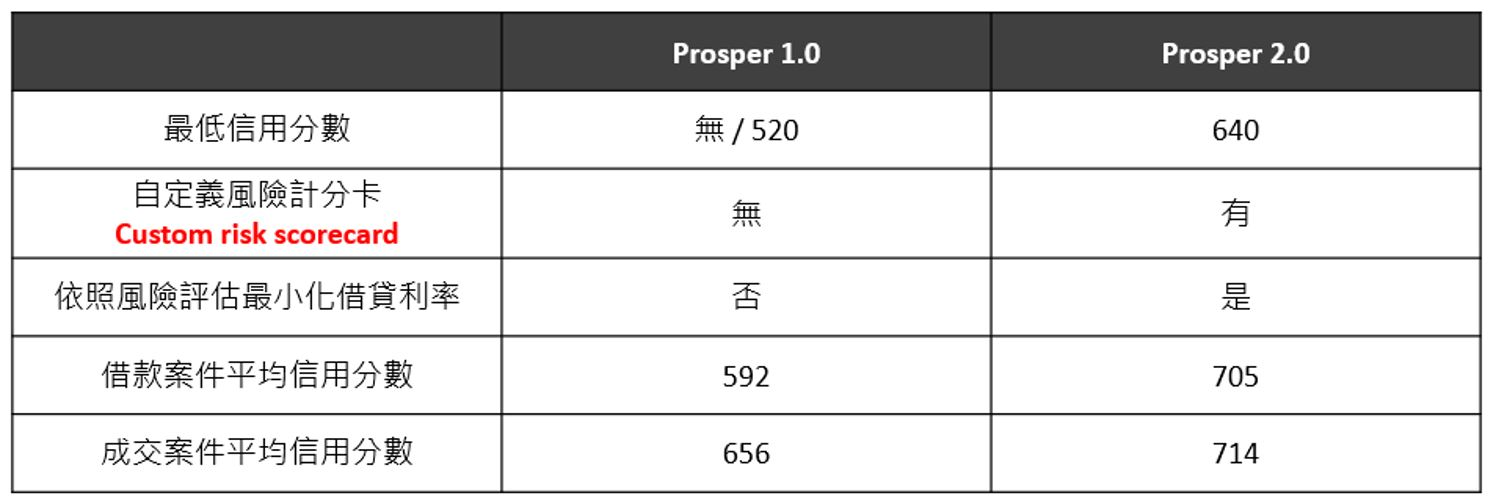

Prosper 自訂信用評分系統 1.0 vs. 2.0

資料來源:Prosper,資料整理:夢想銀號

在新的商業模式中,申貸人的資料會先經由 Prosper 進行第一輪的審查,若申貸人評估後的信用分數不到 640 分,就無法透過平台借款。除此之外,Prosper 也設置了利率價格下限,一來可以篩去不合適的申貸人,二來可以避免資金提供的投資方錯誤評估風險。

從 Prosper 2.0開始使用自定義風險計分卡(Custom Risk Scorecard),它是一種類似於 FICO 衡量個人信用好壞的評估模型,藉由每一項評量項目在量化後給予評分,而分數結果的高低不僅考量申貸人風險,還會加入不同金融機構內部對於貸款申請及審核的計分條件,在綜合計算下,給出一個最終的信用分數。

美國的FICO指標到底是什麼,可參考這篇:美國、台灣的信用評分有何大不同? 重點一次讓你看完

三、Prosper 提供的服務有哪些 ?

Prosper 提供的產品主要分為三大類:個人貸款、房屋淨值信用額度,以及 2021 年末新推出的信用卡 Prosper Card。以下將介紹這三大類服務的內容與獨特之處:

- 個人貸款:

-

根據貸款用途可再細分為債務整合貸款、房屋修繕貸款,以及醫療保健貸款

-

最快僅需 1 個工作日即可獲得貸款。

-

無須抵押擔保品。

然而,在某些情況下,使用 Prosper 借款也有一定的風險。舉例來說,某些醫療機構並不接受病患提供「已取得 Prosper 上的借款」來作為支付未來就醫開銷的保證。此外,有些信用卡就有提供醫療相關費用的借貸方案,可以獲得在「短期內」零利率借款的好處,但 Prosper 並未提供這樣的方案。

-

-

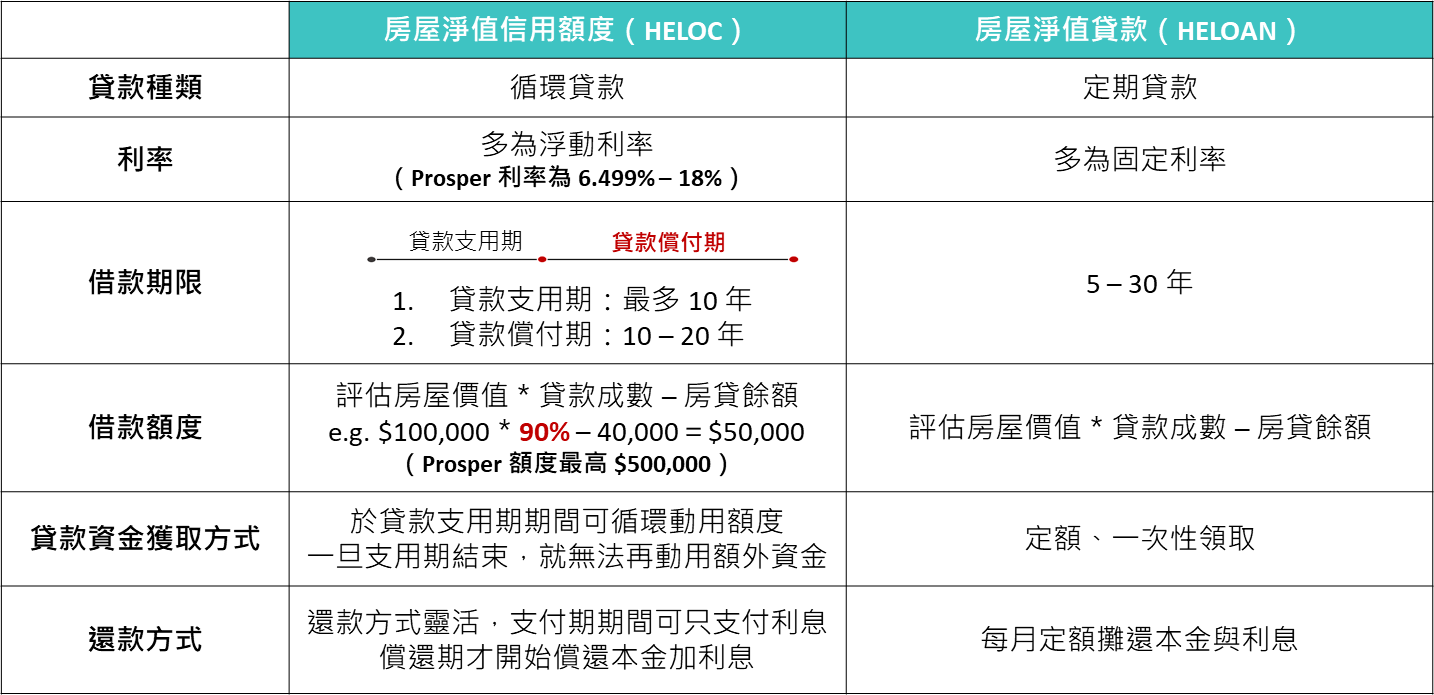

房屋淨值信用額度:

-

房屋淨值信用額度的貸款期間總共有兩個階段。第一階段稱作「 貸款支用期 」,在這個階段借款人可以在額度內提領自己需要的金額就好,而且只要有還款的話,就可以重複動用額度,此外,在支付期期間內借款人可以只支付利息費用,還款方式比較靈活。通常來說,貸款支用期為 1 年,最長可以延長到 10 年。第二階段稱作「 貸款償付期 」,從這時候開始,借款人就必須要連本帶利地償還貸款了。

然而,房屋淨值信用額度有個缺點在於這個貸款方式通常都是使用浮動利率,也就是利率會隨著經濟情勢而浮動,如果利率上升的話,對借款人來說除了利息負擔會變重之外,每月的還款金額也會跟著波動,如此一來,借款人在規劃每個月的預算分配時就會比較困難與麻煩。

房屋淨值信用額度 vs. 房屋淨值貸款

資料來源:Prosper,資料整理:夢想銀號

-

-

信用卡 Prosper Card:

-

Prosper 信用卡是在 2021 年 12 月推出的新產品,也是 Prosper 首次跨足非貸款類的個人金融服務產品。

Prosper 的信用卡主打即使信用沒那麼完美的族群也可以申請,而且不需要存取保證金,目的就是為了讓這些族群有機會能夠透過這項產品慢慢地培養自己的信用,並且重新取回對自身財務的主控權。

-

四、未來發展方向與觀察重點

-

推出自家金融產品:

除了貸款產品外,Prosper 也積極經營自家產品的應用程式,不論是個人貸款、信用卡、或是貸款投資人,都可以在手機上操作,審視自己的貸款細節或是投資組合內容。

不過 Prosper 並不是將這些產品都整合在一起,而是個別推出單一服務的 APP,對於用戶來說,如果同時擁有 Prosper 的貸款和信用卡的話,就會需要下載兩個應用程式,在操作和管理方面就會比較麻煩一點。

Prosper 未來或許可以朝向推出一站式金融服務的方向前進,讓使用者只需要透過單一 APP,就能申請貸款、信用卡,和進行投資,也方便管理帳戶資訊,打造更輕鬆、便利的理財服務。

-

逐步降低平台持有之貸款風險:

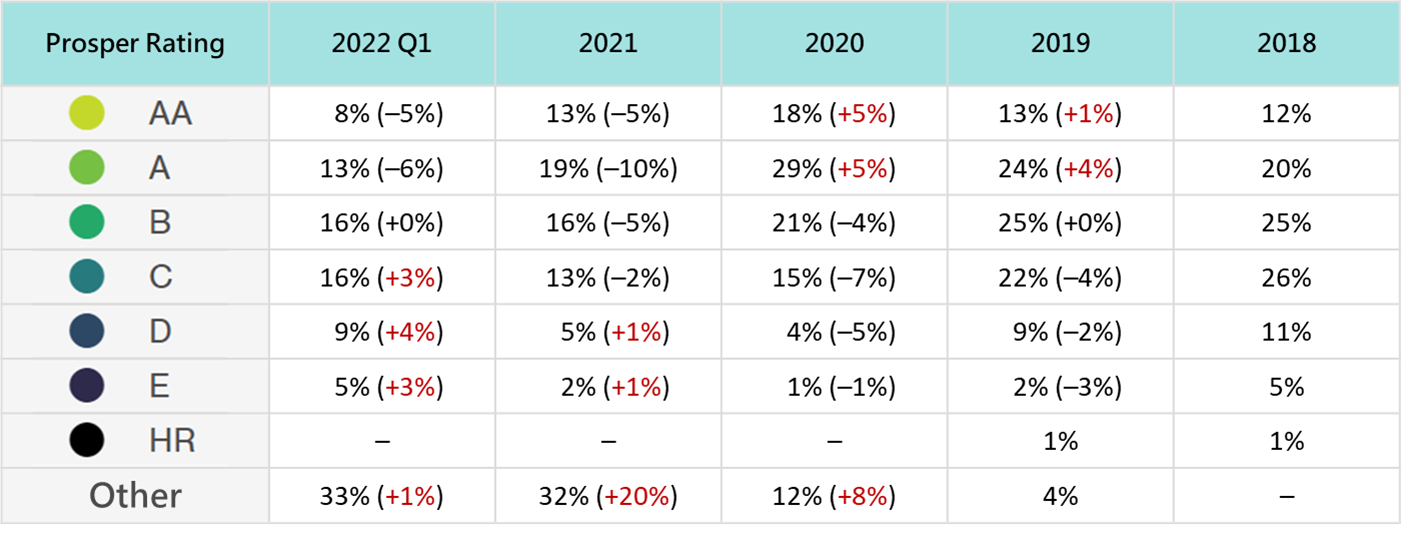

從下表可以看出,在 2021 年之前,Prosper 平台上的案件僅有信用評等 AA 及 A 級以上的貸款呈現增長趨勢,其餘評級的貸款佔比都逐年下降,可看出 Prosper 在逐步提高其平台上「貸款產品安全性」的努力。

然而,COVID-19 爆發之後,Prosper 開始更嚴謹地審核借款人的風險,採取較保守的評等模式,以保障投資人的資金安全,才會使得平台上風險等級較差的貸款比重升高。

Prosper 持有之貸款組合變化

資料來源:Prosper,資料整理:夢想銀號

身為一家老字號的 P2P 借貸平台,Prosper 在其他金融服務的開發上明顯起步較晚,對於其未來是否有意轉向更全方位的金融服務供應商尚不明確。在貸款產品方面,隨著市場上越來越多新進者,Prosper 目前的策略偏向將自己打造成「高品質且較安全」的投資平台,來吸引更多投資人。

儘管 Prosper 並未像先前所提及的 SoFi 一樣積極地拓展版圖,但這樣穩健成長的營運模式或許也正是 Prosper 能夠在美國這樣高度競爭的市場上存活這麼久的關鍵因素。

五、延伸閱讀:

【DreamLoan 夢想銀號|職人專屬的線上資金神隊友】

夢想銀號看見你的努力與專業,把你的工作紀錄/接案表現/收入流水,轉化成清楚可衡量的信用機會。

全程線上申請+視訊對保,在家就能完成流程,省時又安心。

✅ 超過 317 種職業類型已提出申請(美業、餐飲、外送、創作者、直播主、自由工作者...等9大職業類型方案)

✅ 資料齊全,2 個工作天內通知審核結果(效率清楚、節奏好掌握)

✅ 已陪伴上百個家庭與職人完成資金規劃,讓生活與事業更順利、更有彈性

申貸額度:3 萬~50 萬|分期:3~36 期|規劃更彈性

💡立即查看所有職業方案/開始線上申請 👉 https://dreamloan.com.tw/loan/alllist