【金融科技公司獨角獸系列】在競爭激烈的借貸市場脫穎而出,Upstart除了 AI 風險評估系統還有其他法寶?

由前 Googlers 所創辦的 Upstart,透過人工智慧(Artificial Intelligence,AI)訓練出信用風險模型,致力於提供更多美國人較為優惠的貸款方案,同時也為其他銀行策略夥伴們創造出更多附加價值。

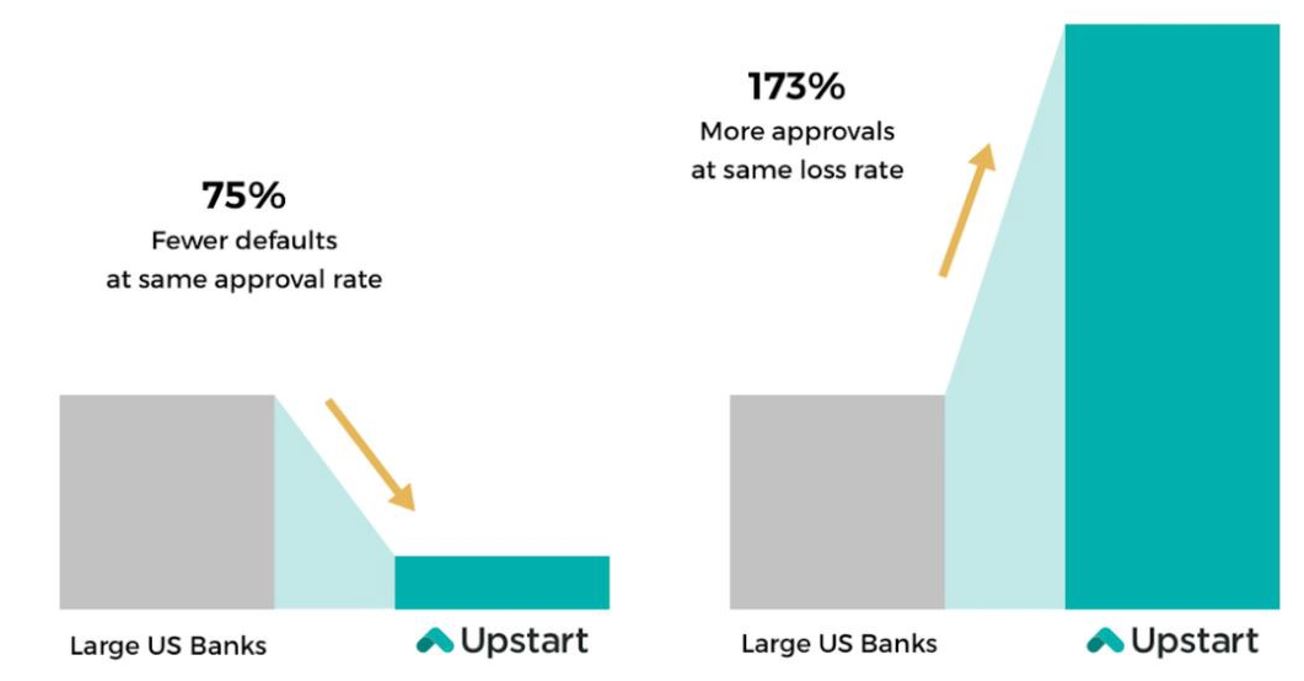

根據 Upstart 內部數據顯示,它們自建的信用評分模型相較美國傳統銀行所使用的 FICO 分數指標,可以服務到的個人貸款案件數是一般形式的1.73倍,而 Upstart 平台上的貸款違約率卻比傳統銀行還要再低 75%。這麼神奇的商業模式,Upstart到底是怎麼做到的?就讓我們來一探究竟吧!

這篇文章將會介紹 Upstart 的發展歷程,並進一步窺探其商業模式。

Upstart的服務優勢

圖片來源:Upstart

圖片來源:Upstart

一、Upstart核心價值與創業理念

Upstart 成立於2012年,創辦人 Dave Girouard 以及 Anna Counselman 都是前 Google 高階主管,第三位創辦人 Paul Gu ,是矽谷知名天使投資人 Peter Thiel (FB最早的外部投資人,亦是SpaceX、Tesla的投資者) 所創辦的Thiel Fellowship獎學金的成員之一。

Upstart 的創立初衷是為了解決美國學生因缺乏信用分數,或信用分數表現不佳而無法籌措創業資金的難題;因此,Upstart 建立了薪資收入分享協議(Income Share Agreement)的機制,協助年輕學生來找尋創業基金。

薪資收入分享協議是如何執行的呢?

-

首先,學生們會提供自身相關學業數據,如過去曾經完成哪些專案、在校成績表現等,提供 Upstart 作為風險評估參考指標。

-

貸款案件經由評估及審核通過之後,將上架至 Upstart的平台,進行債權式的群眾募資,讓學生們在創業之前可以取得創業資金。

-

Upstart 與學生們約定好薪資收入分享協議條件,將未來每期必須償還的貸款金額與利息,轉換成學生們在創業之後,從每月的薪資收入扣繳一定的比例來還款。

而這種還款方式最大的特色在於,當創業面臨瓶頸、營運表現不如預期時,當月必須扣繳的金額會隨其公司營收下滑而等比例減少,不會因為當初所簽訂的薪資收入分享協議,而讓自己在面對還款時的壓力,發生喘不過氣又無法專心創業的狀況;但當創業逐漸走上軌道,投資人的收益也將會跟著連動成長。

此外,Upstart為年輕創業家們找尋創業啟動資金之外,同時也提供創業輔導與諮詢機會,不僅讓創業家可以向許多知名天使投資人學習外,亦有機會獲得公司在下一個營運階段的投資資金。

Upstart 的共同創辦人 Girouard 在遭受外界質疑「年輕學子創業是否真的需要這麼多幫助?」時特別指出,Upstart所服務的對象並不僅僅是外界所想像的「矽谷年輕科技創業家」,還有另外一批身懷其他絕技的大專院校畢業生也會想要成為創業者。

舉例來說,設計系背景的畢業生,其願望不是成為大企業設計部門的主管,而是當小老闆,開一間專賣自家設計商品的店,這些學生們也是 Upstart 的重要用戶群。

二、Upstart運用人工智慧技術有比其它業者厲害嗎

2014年Upstart 決定從薪資收入分享協議的業務,轉為提供個人貸款的 P2P 平台。它們希望可以接觸到更多需要資金的大眾,而先前所累積的貸款資訊也已足夠讓 Upstart 開始訓練其第一代人工智慧(AI)風險評估模型,能夠更快速地去審查每筆貸款的申請案,進而能更有效率地服務許多民眾。

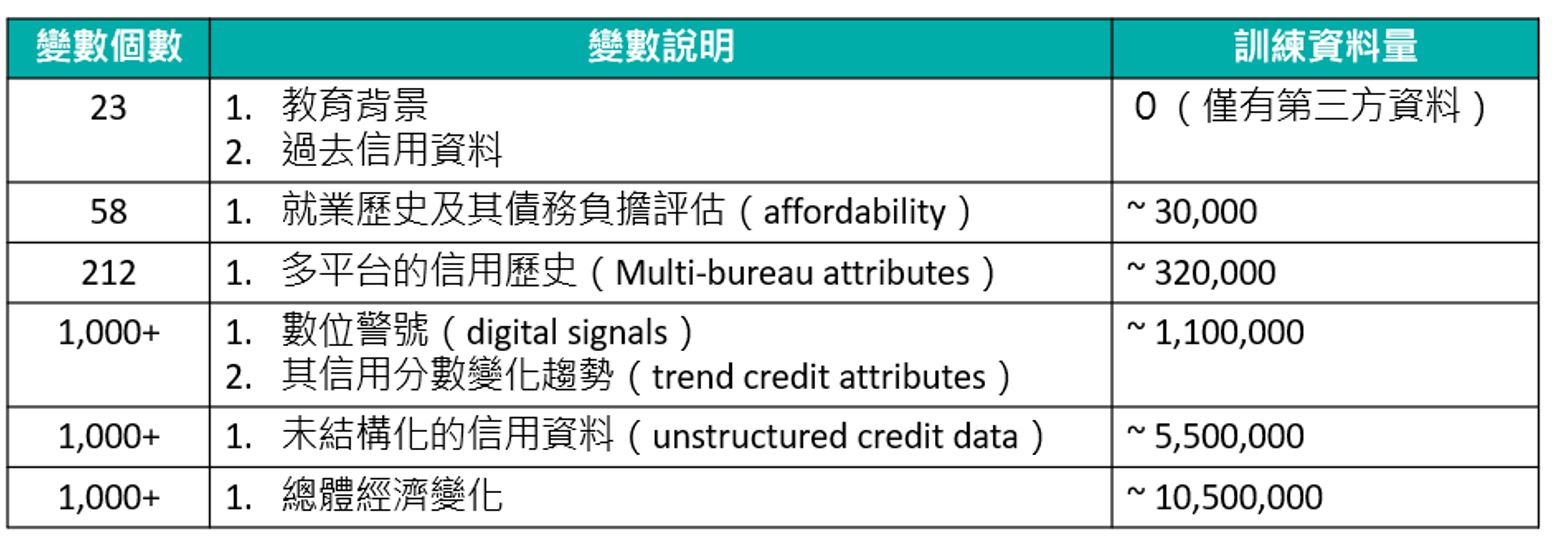

Upstart風險評估模型及變數因子

資料來源:夢想銀號整理

資料來源:夢想銀號整理

在業務型態的轉換下,讓 Upstart 在短短 6 年間累積超過一千萬筆的資料,並持續優化其風險評估模型,而模型的可應用層面也迅速擴大。從最早期的「判斷該申貸人是否可能違約」,到現在已經可以判斷「該申貸人可能在還款期間的哪一階段違約」、「哪些用戶可能會在短時間內一次向多家金融機構申請貸款」;此外,Upstart 的模型也能「針對每位申貸用戶提供最適切的相關手續費率」,進一步吸引更多需要借款的用戶。

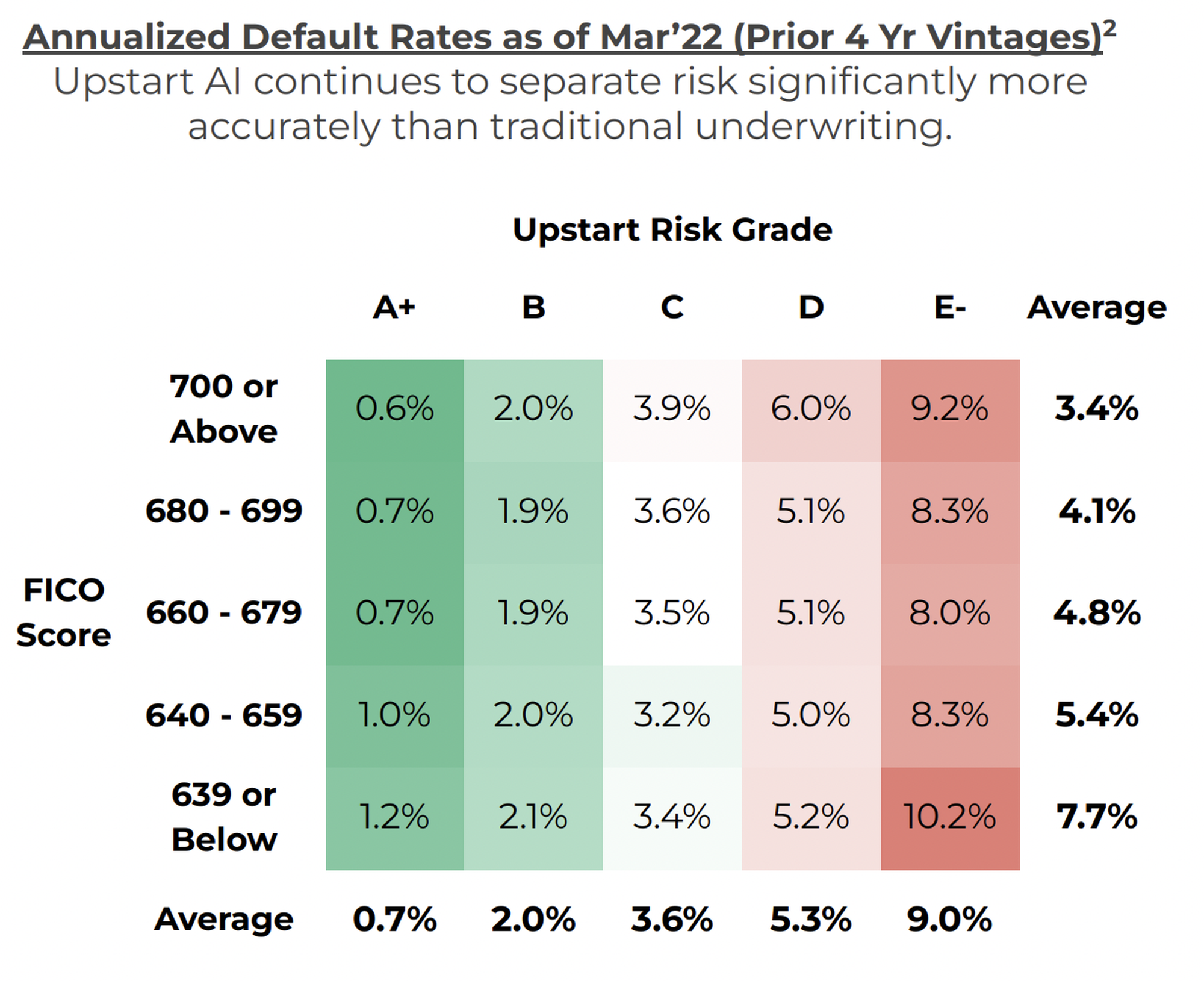

Upstart 不僅僅只是依照 FICO 分數區分借款人的風險等級,他們也在模型中納入了更多元的變數,例如就讀學校與科系等教育資訊、工作歷史,與總體經濟變化等數據,來評斷借款人的違約風險,並根據違約風險將貸款分成五個等級,A+ 是最優質的貸款,E- 則代表了最高的風險。

如下表所示,在 Upstart 所促成的貸款中,FICO 分數 700 分以上的貸款平均違約率為 3.4%。但如果是透過 Upstart 風險模型所建構出的風險評級來計算倒帳的風險,最高評級 A+ 的貸款平均違約率僅有 0.7%,這些貸款的借款人不見得都擁有 700 分以上的優良信用評分,其中不乏低於 FICO分數 639 分的借款人,由此可知,Upstart 認為自己的風險評估模型是比 FICO 分數來得準確許多,並可以篩選出許多被傳統金融機構所忽略的優良借款人。

Upstart貸款風險等級與違約率

圖片來源:Upstart

圖片來源:Upstart

三、Upstart平台串聯對象的獨特之處

有別於大部分的 P2P 平台主要是串聯申貸人及投資人,Upstart 的平台主要是開放給銀行來提供申貸人資金方式來操作。

截至 2021年底, Upstart 已跟 57 家銀行和信用合作社共同合作處理貸款相關業務,其中有 11 家銀行並未針對借款人設有最低 FICO 分數的限制,顯示這些合作夥伴對於 Upstart AI 模型所得出的結果具有一定的信任程度。

當申貸人成功通過 Upstart 的審查後,這些貸款的債權會分為兩種型態:第一種型態是由該筆貸款的資金供應銀行所持有;第二種則是由 Upstart 買下該筆貸款。由 Upstart 買下的貸款會產生兩種處理方式:第一種是繼續持有該貸款案件,並承擔貸款風險及獲取利息報酬;第二種則是將該貸款中的「利息」部分出售給其他金融機構的投資人,透過此方式來獲取收益的投資人將領到一張轉讓證明(Pass-through Certificate),代表其有權利領取該筆貸款其中所孳生的利息。

四、為何大家都想要與Upstart爭相合作

由於 Upstart的模型更能篩選出具有潛力且妥善付清貸款的申貸人,許多銀行可透過 Upstart 接觸到更多「較為安全」的申貸者,在增加貸款業務的同時,較可不必擔心違約率會隨之上升。

此外,若用戶是透過 Upstart 的平台申請貸款,合作銀行在用戶申辦貸款的同時也可以透過提供優惠利率的方式,藉機吸引申貸方去開立一個該銀行的帳戶,將該筆貸款資金保留於該帳戶內。合作銀行透過這樣的促銷方式將可帶來更多的用戶流量與穩定使用率,在未來也能夠針對用戶們提供貸款以外的產品與客製化服務,增加客戶的黏著度。

除了個人貸款市場之外,Upstart 也積極在開發新的業務和服務。2021 年 3 月,Upstart 完成收購一家線上購車平台公司 Prodigy,隨後便推出自家線上汽車零售平台 Upstart Auto Retail ,正式切入當前全球正夯的先買後付(Buy Now Pay Later)市場,同時也將貸款業務拓展到原車融資和買車貸款等汽車貸款市場產品。這也意味著與 Upstart 合作的銀行們,除了個人無擔保貸款的需求者之外,未來也將進一步擴大接觸到更多元的潛在客戶。

Upstart車貸產品

圖片來源:Upstart

圖片來源:Upstart

目前美國整體貸款業務的潛在市場規模高達 6 兆美元,個人貸款的市場規模約為 1,120 億美元,小型企業貸款與抵押貸款的潛在市場則是分別為 6,440 億美元與 4.5 兆美元,規模比個人貸款市場來的更加龐大,而這也是 Upstart 目前正在著手規劃的新產品發展方向。

其中又以小型企業貸款更讓銀行合作夥伴產生高度的期待。除了因為企業放款是銀行獲利的主要來源之一,根據美國聯邦存款保險公司(Federal Deposit Insurance Corporation, FDIC)的數據顯示,77% 的大型銀行和近 90% 的小型銀行對商業貸款都沒有任何的線上申請流程。因此如果未來 Upstart 透過小型企業貸款產品,累積了更多企業放款的數據,並建構自動化企業信用評等審查模型,這對於銀行合作夥伴來說也會是業務發展上的一大突破。

五、除了擁有值錢的數據及演算法,未來發展一片美好嗎

Upstart 透過其 AI 風險模型,為更大一群申貸人提供服務。然而,根據美國平等信用機會法條(Equal Credit Opportunity Act)指出,儘管美國當前 P2P 借貸市場已經進入競爭白熱化的階段,仍有一大群美國民眾會因為P2P 借貸平台利用教育背景來衡量申貸者的信用風險,使這些人仍必須忍受相對較高的利率。

有哪些人會無法享受到較優惠的利率:

-

畢業於特定社區大學

-

畢業於傳統黑人、拉美裔學院(Historically Black or Hispanic colleges)

因此,想要做到完完全全的「普惠金融 ( Inclusive Financing )」,美國的金融科技新創仍有很長一段路得走,而 Upstart 若能透過其他指標來平衡用教育背景對特定族群的信用影響,或許就能夠在市場上再拿下更高的市場占有率。

另一方面,Upstart 當前的商業模式以及產品也都還未發展完善 ,以用戶面來看,目前散戶投資人還無法利用 Upstart 平台進行投資;以產品面來看,Upstart 目前的貸款方案種類相較其他成熟的 P2P 借貸市場來的少;以商業範疇面(scope)來看,Upstart 目前仍僅提供貸款相關的產品及服務,其他如理財投資等商業模式亦尚未被開發 。

因此我們認為,若是 Upstart 能夠在精準判斷申貸人的信用風險並比其他業者有更低的違約率、外加產品的廣度也能夠持續發展,公司未來前景是值得期待。

美國知名金融科技公司的貸款產品分類表

資料整理:夢想銀號

資料整理:夢想銀號

六、延伸閱讀

【DreamLoan 夢想銀號|職人專屬的線上資金神隊友】

夢想銀號看見你的努力與專業,把你的工作紀錄/接案表現/收入流水,轉化成清楚可衡量的信用機會。

全程線上申請+視訊對保,在家就能完成流程,省時又安心。

✅ 超過 317 種職業類型已提出申請(美業、餐飲、外送、創作者、直播主、自由工作者...等9大職業類型方案)

✅ 資料齊全,2 個工作天內通知審核結果(效率清楚、節奏好掌握)

✅ 已陪伴上百個家庭與職人完成資金規劃,讓生活與事業更順利、更有彈性

申貸額度:3 萬~50 萬|分期:3~36 期|規劃更彈性

💡立即查看所有職業方案/開始線上申請 👉 https://dreamloan.com.tw/loan/alllist