銀行債務還不出來怎麼辦?債務協商是什麼?申請方式一次看懂

我們平時在使用貸款或是有在刷信用卡時,這些都是屬於借款的一種。然而有些朋友,可能因為遇到突發狀況又或是沒有管理好自身的消費習慣,導致身上的借款越借越多,到最後難以償還。而在每月還款金額超過每月收入的時候,除了拖欠債務之外,難道沒有其他解決的辦法嗎?其實「債務協商」就是好的選擇方式,它讓債務人能夠在維持基本生活的前提下,也能夠償還每月債務。最常見的「債務協商」方式為「前置協商」,本文將以「前置協商」為主進行說明。

《消費者債務清理條例》背景

在看這篇文章的你,是否耳聞或經歷過 2005 年的卡債風暴?因為當時的現金卡、信用卡極為容易申請,大多數的人在使用過後都落入了消費陷阱,不斷的拼命刷卡消費,以致後續無法還款。再加上當時許多現金卡、信用卡的循環利息都接近20%左右,所以除了原本的信用卡債,還要負擔很高額的利息費用,債務像一顆雪球般越滾越大。當然,也發生了許多卡友以卡養卡、以債養債的生活習慣。在2006年時,全台灣約有70萬的卡友深陷在卡債循環當中,也是俗稱的「卡奴」。在卡債風暴席捲全台的情形下,司法院提出《消費者債務清理條例》(簡稱:消債條例)立法草案,最後由總統公布施行,讓沒有還款能力的債務人,透過此條例能降低還款負擔,重新建立良好信用。

債務協商是什麼?前置協商是什麼?

「債務協商」是什麼呢?廣義地來說,只要是由「債權人」、「債務人」雙方坐下來討論出一個有別於原先借款條件的還款方案,透過調整債務還款方式的機制,讓債務人能夠維持基本生活的情況下,一步一步的將債務還清,這個過程都可以稱作「債務協商」。其中為最常見的債務協商方式是「前置協商」,所以有些人在說「債務協商」的時候,就是指「前置協商」。

至於「前置協商」是「債務人」主動向「最大債權金融機構」,申請債務協商。而最大債權金融機構會跟其他債權金融機構一起開會,並討論出可接受且適合的還款方案。「最大債權金融機構」指的是債務人名下的所有債務中,當下剩餘最多借款的那間金融機構就是稱為最大債權金融機構。前置協商相關的流程、條件是由《消費者債務清理條例》所統一規範的,所以不論向哪間銀行申請前置協商,流程與條件限制都會相同。

如果不走前置協商的程序,債務人也可以直接跟個別單一銀行申請進行債務協商,稱作「個別協商」,流程、條件則由各家銀行自行規定。

關於前置協商,我們舉例來說明,小明想要清理名下所有銀行的債務餘額:A銀行有50萬、B銀行有20萬、C銀行有30萬,總共100萬。其中小明向A銀行借最多錢,所以A銀行是小明的最大債權銀行。如果小明走前置協商的程序,就直接與最大債權金融機構(A銀行)進行申請,可一次將所有債務(100萬)的還款期數與利率進行調整,也是直接用債務總金額100萬元去做討論。往後每個月還款日變更為某一天並繳給A銀行,不用再分別還款給各家銀行,達成協商目的。

若是走個別協商的程序,小明就須分別與A銀行、B銀行、C銀行,單獨進行協商,所以利率、期數的調整等等,就是個別跟銀行去討論及改變,還款方式,如同原先沒有變動,分別還款給A銀行、B銀行、C銀行。

哪些人適合進行債務協商?

如果債務人的收入或存款已經無法負擔目前的還款金額,就會建議進行債務協商,可以從以下幾個層面來判斷:

- 負債比過高:負債總額超過月收入的22倍。例如,在計算當下的負債比,小明還有70萬元的信貸以及30萬元的信用卡消費尚未還款金額,而月收入是4萬元,那小明的負債比是「( 700,000 + 300,000 ) ÷ 40,000 = 25」倍。

- 有突發狀況發生:因為固定收入減少或是支出增加,造成無法償還原先的債務,若將收入拿去還款,會無法維持基本生活。例如小美每個月收入為3.5萬元,然而她每個月應還金額為3.2萬元,而剩餘的 3千元,使得小美在基本生活開銷產生困難。

- 債務人沒有依規定還款:通常連續超過三次還款逾期未繳,銀行會主動向法院聲請強制執行,讓債權金融機構直接透過債務人所服務的公司,每月自動取走債務人的部分薪水以做為還款來源。根據《強制執行法》第115-1條規定,銀行每月取走債務人的薪水金額,以債務人薪資所得的3分之1為上限。

申請債務協商有什麼條件限制?

根據《消費者債務清理條例》,若要進行前置協商有以下條件限制:

- 不曾參與前置協商,或是曾被最大債權金融機構退件,則需要隔滿6個月才能再度申請。

- 不曾參與2006年銀行公會協商機制(現已廢止,由前置協商機制所取代),或是有參與但最後未成立。

- 債務人在過去五年內未從事營業活動,或從事小規模營業活動,平均每月營業額在20萬元以下。

- 債務積欠對象為金融機構,包含銀行、信用卡公司、信用合作社、農漁會信用部、台灣郵政公司及保險公司等。

- 債務類型是屬於消費型借貸、自用住宅貸款、信用卡或現金卡債務。

- 無法在維持基本生活下,還能按照原本債務還款方式進行還款。

若要與銀行進行個別協商,就沒有特別條件限制,只要銀行願意就可以與銀行進行個別協商。

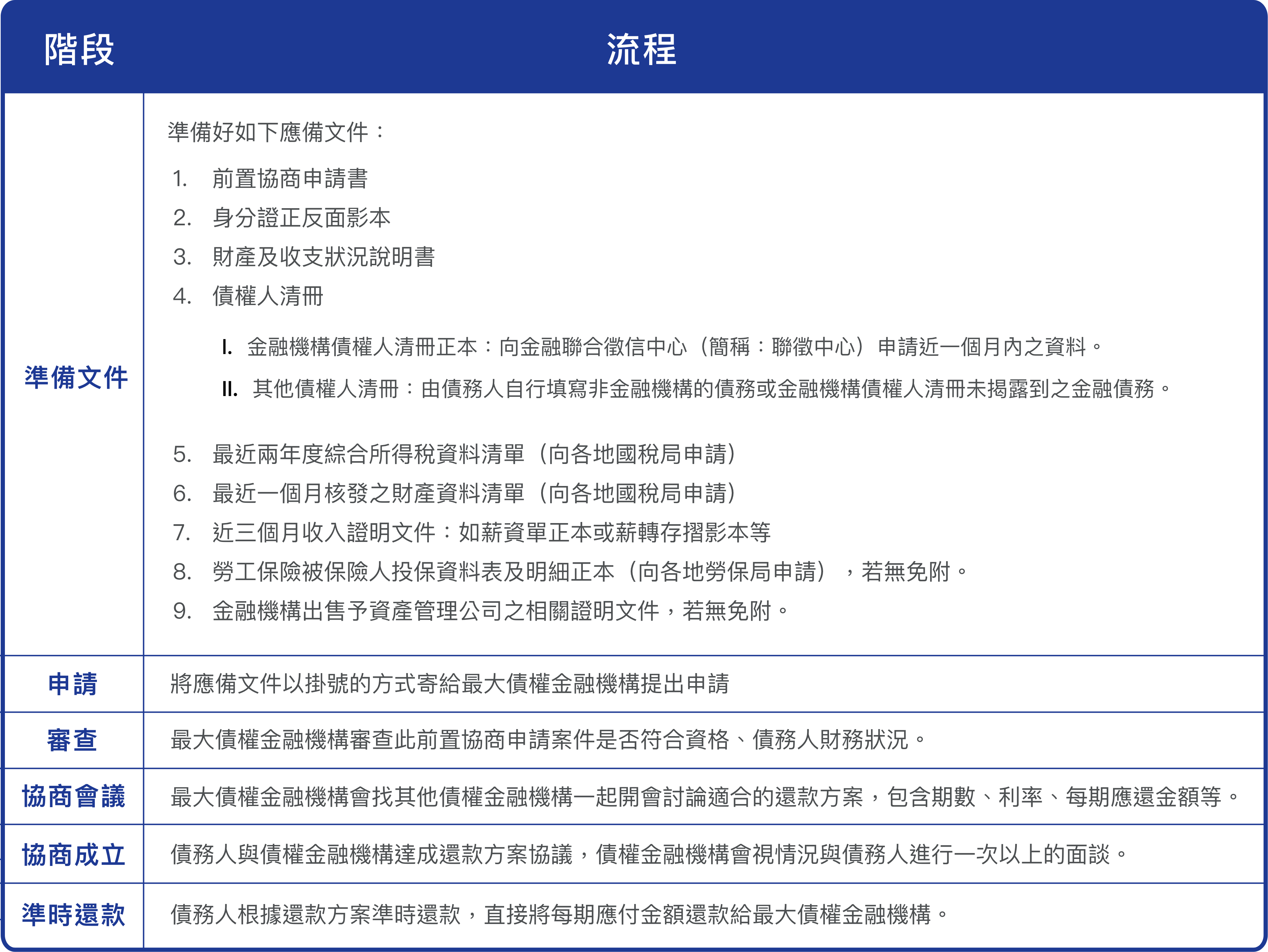

申請債務協商需要準備什麼文件?申請流程是什麼?

建議在準備文件的過程中就可以諮詢最大債權銀行,以免文件寄出後還需要補件,或是讓最大債權金融機構對債務人主觀印象不好,而影響到後續協商流程。若要申請前置協商,申請流程如下,從申請到協商成立的時間大約需要 3 - 4個月:

資料整理:夢想銀號

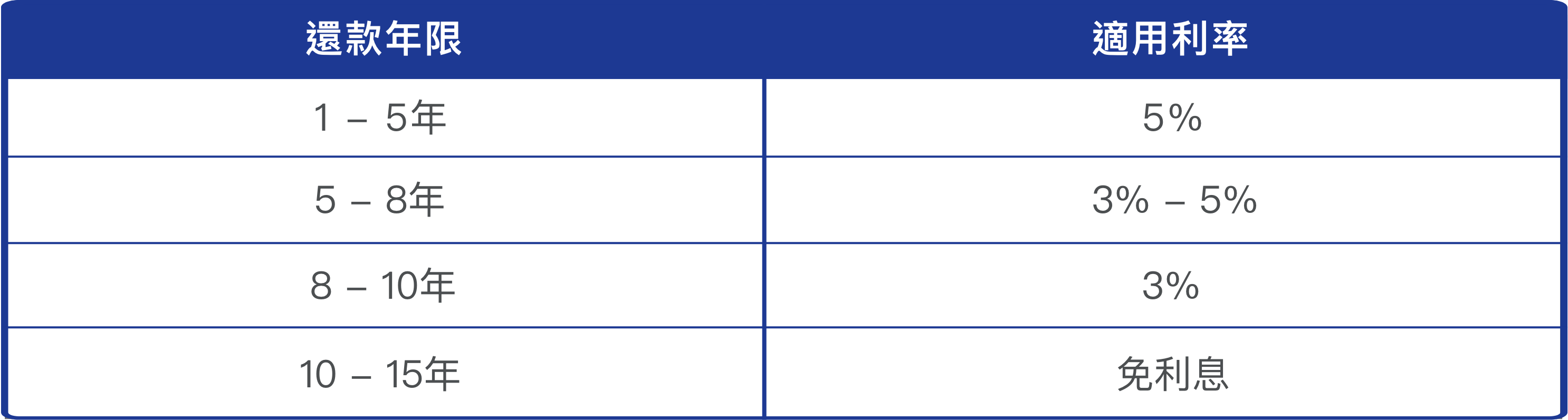

申請債務協商的還款期數與利率為何?

若申請前置協商,銀行公會根據償還年限訂定出利率區間,還款年限與適用利率說明如下,同時會以不超過原本債務的利率為原則:

資料整理:夢想銀號

若是直接向單一銀行申請個別協商,雖然沒有像前置協商有個統一、明確的規範,但原則上還款期數不會超過債務剩餘年限的兩倍以及156期(13年),利率則不會低於原本債務或相似產品的利率。

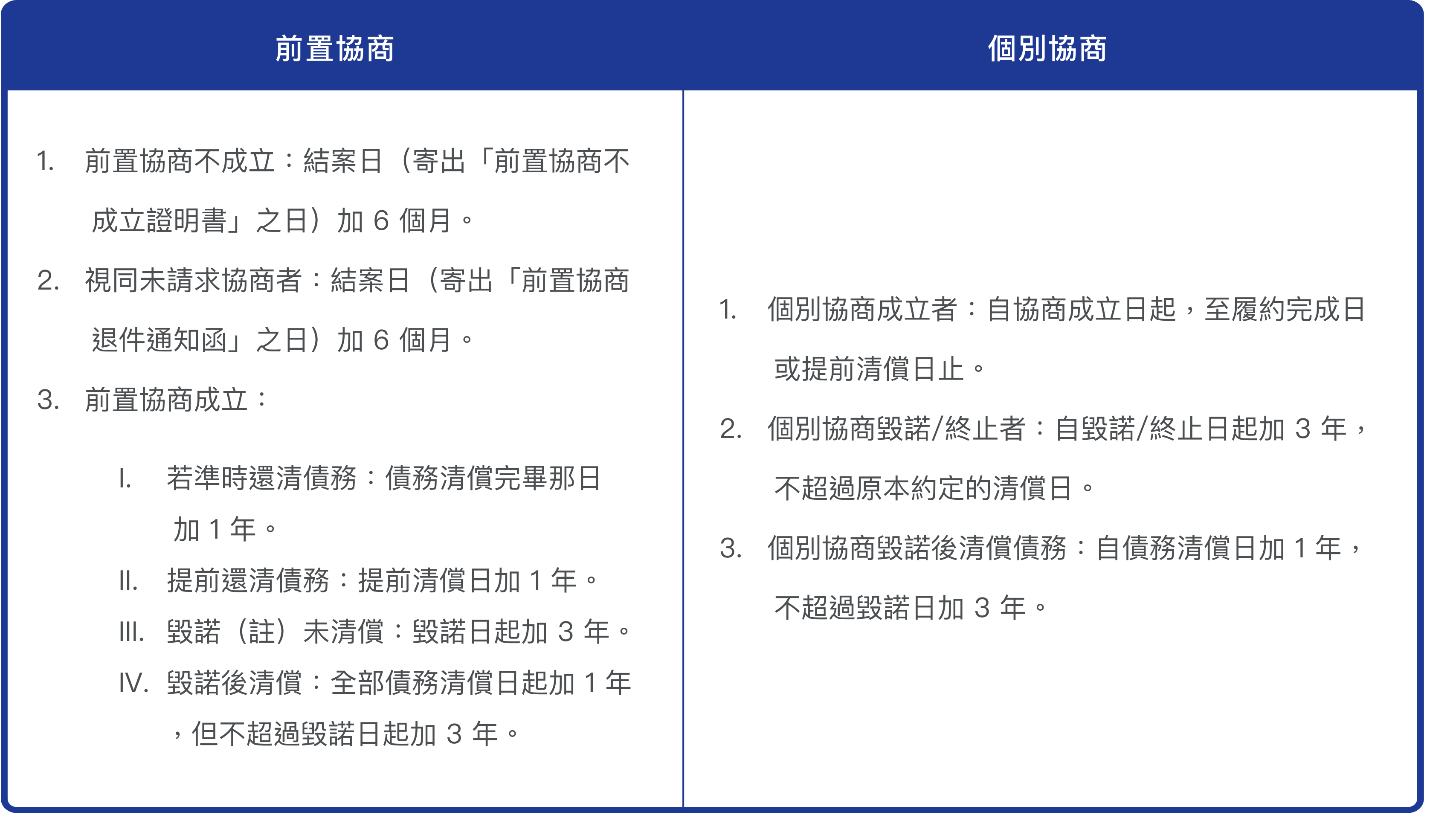

申請債務協商會在聯徵信用報告上有紀錄嗎?還會有什麼影響嗎?

不論是申請前置協商或個別協商,都會在聯徵信用報告上有所註記。那麼會在聯徵信用報告上註記多久?請參考以下說明:

資料整理:夢想銀號

註:超過1個月未依照協商方案準時還款,則會變成「毀諾」。

若想更加了解聯徵信用報告,可以參考:跟著我一輩子的個人信用報告,有很重要需要認識嗎?

除此之外,申請前置協商後,只要在信用報告上有相關註記,信用分數也會呈現「此次暫時無法評分」,申請貸款、信用卡都不會通過,也不能使用信用卡喔。

債務協商QA

最後帶大家看幾個關於債務協商的常見問題:

Q1 前置協商要向最大債權銀行申請,那要如何知道最大債權銀行是哪間呢?

A1 應備文件中,有一項是需要向聯徵中心申請金融機構債權人清冊,從清冊裡會列出最大債權金融機構的名稱。

Q2 只要申請前置協商就一定會成立嗎?如果前置協商不成立可能的原因是什麼?

A2 申請前置協商不一定會成立,如果前置協商不成立,可能原因有:不符合申請條件、近期大量刷卡消費、近期已向金融機構申請到信用貸款、銀行認為債務人的資產大於負債等。

Q3 若是想諮詢有關於前置協商的相關事務,有哪些管道可以詢問?

A3 可以參考以下三種管道:

- 金融機構諮詢專線:聯絡資訊可以參考消費者債務清理條例前置協商查詢專區

- 銀行公會的諮詢專線:(02)–85961629

- 向財團法人法律扶助基金會進行諮詢:管道請參考財團法人法律扶助基金會

Q4 申請債務協商需要找代辦公司協助辦理嗎?

A4 不用。找代辦公司辦理並不會讓前置協商的還款條件變好,此外,還需要支付額外手續費。容易造成問題沒解決,反而多了一筆支出,得不償失。

延伸閱讀: