減少人與人之間的連結,數位貨幣卻在加速發展,掀起各國政府的軍備態度不盡相同?

2021年全球依舊籠罩在 Covid-19 疫情之下,人與人之間的距離也逐漸疏遠。5月時全台正式進入防疫警戒第三級,政府鼓勵民眾減少不必要的移動、活動、集會或出外購物,避免群聚時有過多的接觸,許多的店家因為擔心病毒傳染的風險,出現拒收現金交易的現象。正因如此,疫情期間卻大力推動了政府近年都在推廣的數位經濟發展,民眾對電子支付( Electronic Payment ) 的趨勢與需求逐漸攀升,其中政府也正積極地研究數位貨幣( Digital Currency )的發展可能性。國際之間很早就對數位貨幣的議題進行了許多的研究、籌備實驗與實行試點計畫。本篇文章的主題相當的硬,我們試著用深入淺出方式讓讀者輕鬆認識什麼是數位貨幣,以及目前各個國家發展數位貨幣的現況與進程。

央行數位貨幣是什麼?

數位貨幣指的是電子化的紙鈔或現金,經由政府主導推動,再由中央銀行所發行就稱之為「央行數位貨幣」( Central Bank Digital Currency,以下簡稱CBDC ),根據使用對象可分為兩種類型。

「批發型」可用於銀行之間的清算支付;「通用型」則是指民眾一般買賣的小額支付。CBDC 不同於一般紙鈔現金、比特幣或 Line coin 等交易貨幣的特點,它是法定貨幣,不只能夠滿足人民在日常生活中的交易需求,還能夠提供金融機構之間的同業融資調度。另一方面,CBDC 可有效降低實體貨幣的印製、發行與流通費用成本之外,同時也降低當銀行面臨實體現金不足,產生擠兌事件的金融危機。還有一個重點,貨幣流通市場將不再存在假幣與偽鈔。

CBDC 發展的目的並不在於取代現行的貨幣制度,而是為了因應越來越多金融科技的創新應用,避免新興的金融商品、私人企業的電子支付APP,在還沒有相關法規與監理制度之管理下,衍生出許多困擾政府的問題如:逃稅、洗錢、壟斷市場等金融問題。另一方面,雖然 CBDC 使用上更為便利,但也可能造成某些經濟體較為弱勢的國家,面臨到國際資金流出、匯率波動以及該國發行的貨幣地位被取代的風險。

各國推動的現實狀況

每個國家對於 CDBC 的態度以及發展策略卻是大相逕庭。美國、加拿大、日本等態度較保持中立,發展策略偏向先以研究為主,試驗性推動為輔;中國和瑞典因積極尋求能替代或優化現有貨幣流通的方式,所以非常積極發展,期望它能夠為現行貨幣系統注入新的動能。

各國的發展策略出手力道都不同

資料來源:中央銀行;資料整理:夢想銀號

態度保持中立之國家:

美國、加拿大、歐元區、日本、新加坡都是作為重要國際儲備貨幣的國家,展現出態度嚴謹,採取先行試驗與觀望。

有鑒於美元與歐元等貨幣目前是為全球非常重要的儲備貨幣,影響世界經濟甚鉅,可說是牽一髮動全身,因此對於 CBDC 的規劃相當嚴謹,並不急於在近幾年就推出試行。美國預估即便到了 2024、2025年,政府仍可能無法實際運用 CBDC,另一方面,日本央行認為應該先確保 CBDC 不會損及原先的貨幣政策與銀行體系,預計於 2021年 4月開始進行概念驗證的第一階段,2022年 3月再進入第二階段,經兩階段評估後才會考慮是否進行先導試驗。

態度保持積極之國家:

瑞典 | 推動以穩定國內金融市場

瑞典國內的 ATM 數量自2009年的高峰3,319台,逐漸減少到2018年的2,672台,幅度減少將近 20%,由此可得知瑞典的人民在提領與使用現金的比率逐年下降。在電子支付的部分,瑞典央行認為一旦市場缺少由國家主導的支付工具,民間業者將會快速壟斷市場,導致政府對於整體應變危機的能力減弱,或是造成弱勢族群沒有能力可使用支付工具等,最後演變成社會與經濟體制失去對於國家貨幣體系的根本信任。因此若 CBDC 能成功發行並推動,除了解決未來將不在使用現金的問題,政府又可掌握回支付市場的秩序及營運機制。

中國 | 強力推動壓制國內電子支付企業龍頭

2020年 8月 9日,中國銀行、中國建設銀行、中國工商銀行和中國農業銀行等四大國有銀行宣佈將在深圳試行數字人民幣(Digital Currency Electronic Payment,簡稱DCEP),也就是中國版的央行數位貨幣。政府欲以數字人民幣取代現金,原因如下:

- 現金發行、運輸與回收成本高:中國因幅員廣大、人口分布不均,增加實體貨幣的發行成本。

- 民間支付業者壟斷市場:支付寶與微信支付佔據絕大部分的中國支付市場,不利於市場健全發展。

- 對現金信任度低落:多年來國內偽鈔問題氾濫,以致商家拒收現金之現象層出不窮。

- 打擊金融犯罪問題:藉由發行數字人民幣打擊洗錢、逃漏稅等不法行為。

中國於 2021上半年以壟斷及金融安全為名,針對馬雲的阿里巴巴和螞蟻金服進行整頓,也約談了騰訊、度小滿金融等13家中國網絡金融科技公司巨頭。據外電報道,螞蟻金服集團內部傳出,將允許純網路銀行 MYbank 浙江網商銀行和支付寶應用程式的用戶都可使用數字人民幣。除了螞蟻金服旗下公司外,騰訊旗下的金融科技公司微信支付,同樣也參與了數字人民幣的試點領航計劃。由此可見中國展現出非常積極要將人民幣拉抬至國際化的雄心,挑戰美元在國際儲存貨幣的龍頭地位。

巴哈馬 | 推沙錢計畫解決國內基礎設施不足

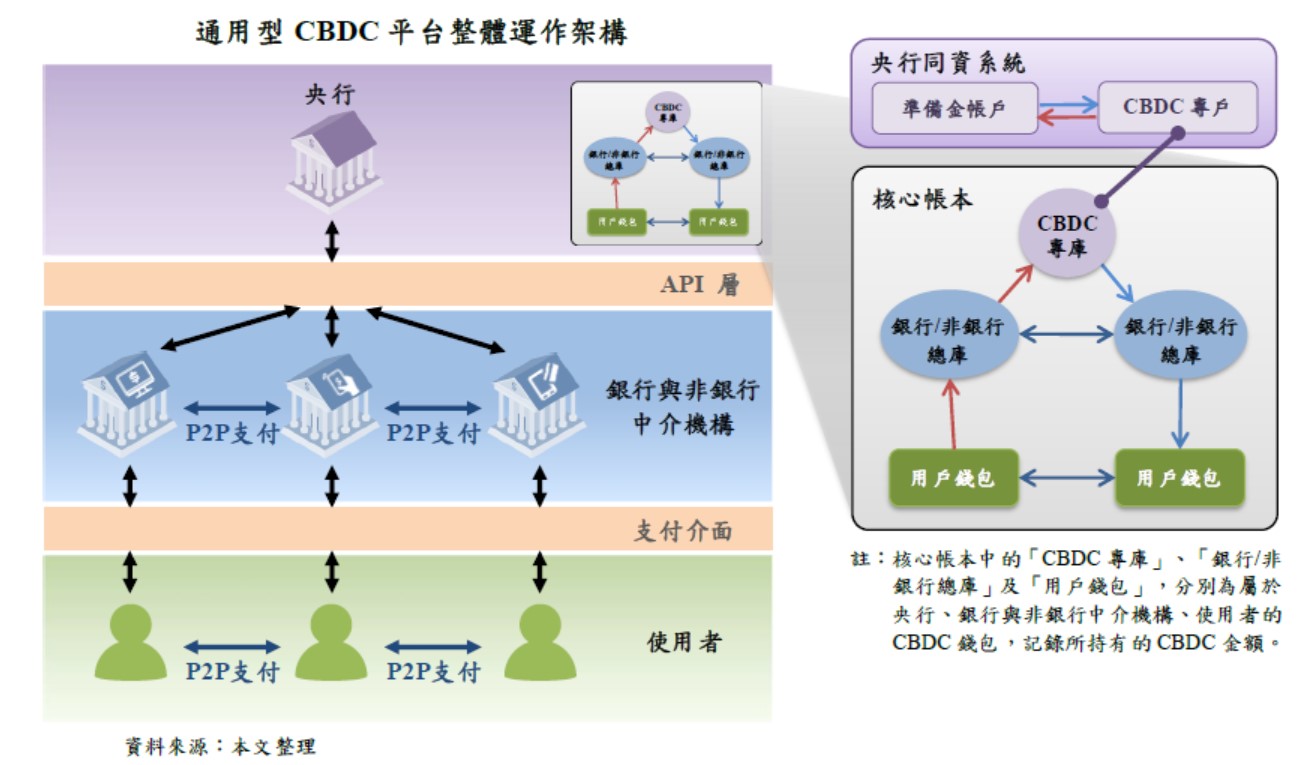

為解決國內支付基礎設施不足的問題,巴哈馬於 2019年 12月推出了「沙錢計畫」(Project Sand Dollar),並於 12個月後正式推出沙錢。從計畫名稱中看出有沙盒(Sandbox)的字詞可明白,政府的推出是具有試驗性的意義存在。沙錢即央行發行的 CBDC,採雙層式架構,由中介的金融機構負責認識你的客戶(KYC)開戶及提供錢包服務等,操作上如同現行的行動支付 App。

雙層式架構:即央行發行貨幣,銀行等中介機構則擔當現金的分配者,民眾可以透過銀行櫃檯、ATM 等管道取得現金。

圖片來源:

圖片來源:

數位貨幣爭霸戰,台灣超前部署?

我們的中央銀行對於 CBDC 仍在前導試驗階段,2019年 6月成立工作小組,2020年 6月完成通用型可行性技術研究,2021年進行第二階段通用型的試驗與探討數位新台幣執行的可能性,採用雙層式架構,初步規劃的試驗場景有三大類:大額交易的款券同步交割、國內消費支付與轉帳及跨境小額匯款。CBDC 可以解決現金完全匿名的特性所造成的問題,如非法交易和洗錢,不過,隨之帶來挑戰尚有貨幣投放、隱私考量等問題需面對。

央行期望能透過試驗來解決現行電子支付的痛點並設計出符合市場需求的模型,希望越來越多的試行與研究能逐一解決上述的挑戰。台灣在 CBDC 的發展步調上雖然是落後許多國家,但在盡快推動數位新台幣之前,只要做好事前的準備與相關基礎建設,開始進行場景應用的試點,相信有數位貨幣快速流通在金融市場,使我們未來的生活更方便。台灣在數位貨幣發展走的雖慢,但從未停下來。