印尼女性之友!Amartha 透過P2P借貸模式協助農村女性開創事業

印尼疆域遼闊廣大、人口眾多,因受限於過於分散的群島地形,金融的普及性卻不高,尤其農村地區因為交通不便、且收入偏低等原因導致金融服務的滲透率較低,而女性因為社會性別的差異,較於男性又更難獲得正常的金融服務。印尼 P2P 業者 Amartha 的成立就是為了要解決如此不平等的社會現象,以農村女性微型店家為主要服務對象,提供貸款資金讓她們能發展事業,創造機會並累積財富。

本文將先簡單介紹印尼的經濟背景,再讓大家了解 Amartha 成立的初衷與使命。

印尼經濟背景 — MSMEs 的重要性

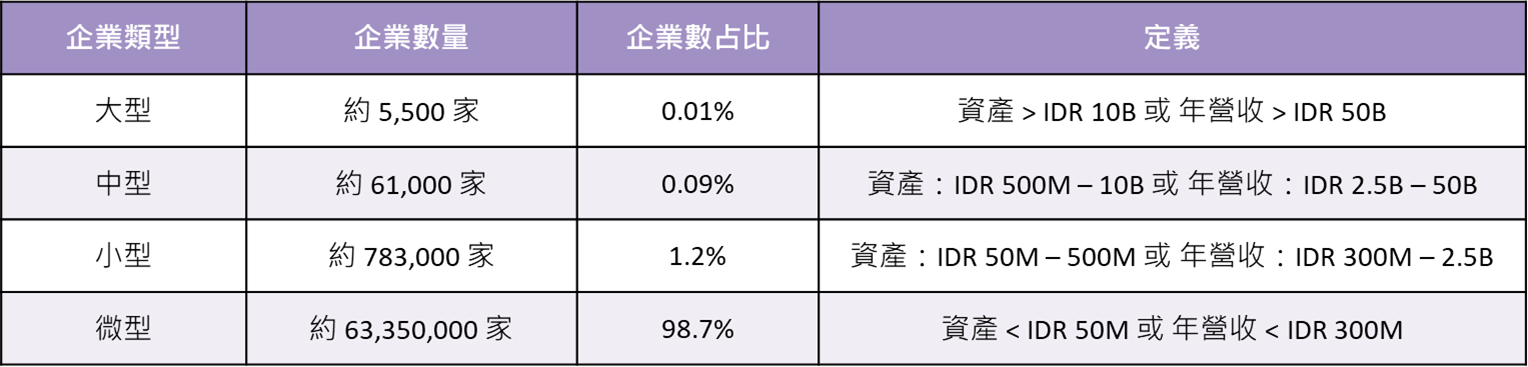

MSMEs 是 Micro, Small and Medium Enterprises(微型與中小型企業)的簡稱,是印尼很重要的經濟支撐力,其中又以微型與小型企業為最大宗,占了印尼全國企業的 99%,而且在印尼經濟方面貢獻了 7,028 兆印尼盾(約新台幣 14 兆元),占印尼 GDP 的 47.37%,其雇傭的勞工人力甚至達到全國勞動力的 97%。

印尼企業類型結構與定義

資料來源:印尼《微型、中小企業法》,資料整理:BZNK

印尼普惠金融推動程度低

在印尼 2.7 億的人口中,有超過一半的人沒有獲得良好的金融服務,其中有 4,700 萬人屬於 Underbanked 有銀行帳戶,但難以獲得信用貸款等其他金融服務)的族群,另有 9,200 萬人則是處於 Unbanked 沒有銀行帳戶的狀態,顯示印尼的包容性金融程度並不高。

對印尼經濟有極大貢獻的微型與中小企業也難以透過正常的金融體系來滿足自身對於金融服務的需求。根據 Amartha 針對 MSMEs 的調查顯示,印尼有 15.7% 的微型與中小型企業業主是完全沒有使用過任何金融商品,他們沒有銀行帳戶,也沒有金融卡,甚至沒有使用過 ATM,當然更不用說擁有數位帳戶或是使用網路銀行轉帳功能等。

為了促進普惠金融,照顧到傳統銀行所無法滿足到的客群,印尼的金融科技發展十分蓬勃,其中又以 P2P 網路借貸為發展重點之一。截至 2023 年 1 月,在印尼金融服務監管局(OJK)中已註冊有提供放款服務的金融科技公司數量為 102 家,Amartha 就是其中之一。

Amartha 的誕生與蛻變

Amartha 成立於 2010 年,成立的使命是想要服務金字塔底端的基層族群,希望可以透過創新結合科技,把居住在城市的投資人和農村地區中有借款需求的微型企業媒合在一起,讓這些微型企業可以獲得壯大自己的營運資金,從而改善生活及工作品質。同時,Amartha 希望能成為真正具有社會影響力的投資選擇平台,創造出公平的金融環境。

2015 年是 Amartha 經營的一個轉捩點,Amartha 原本只是一個貸款中介商的角色,透過向機構投資人募集資金之後再放貸給微型與中小型企業,但因為印尼的金融環境較為保守且排外主義強烈,對於海外機構的投資資金比較不友善,這也造成了 Amartha 募資的困難度,很難持續壯大自身的業務發展。因此,Amartha 轉而開始尋求散戶投資人的資金,在 2016 年轉型成為了以科技為導向的 P2P 微型金融借貸平台。

Amartha 主要發展的服務模式稱作「微型金融」,微型金融旨在提供金融服務給缺乏存款、信用紀錄、資本和其他基本金融服務的人群,特別是那些生活在發展中國家和地區的貧困社會。發展微型金融的機構通常會透過提供小額貸款、存款和其他金融服務來幫助個人和家庭創造收入、儲蓄以及財富。目標是希望增加各地區的經濟能力和社會發展,以減輕貧困和不平等的現象,而 Amartha 就一直在這條道路上努力著。

Amartha 經營特色

身為印尼 P2P 借貸媒合前十大業者之一的 Amartha,不論在借款對象上的挑選,還是還款機制的設計都十分具有特色。

- 客群定位明確

Amartha 的借款對象僅限農村地區的女性微型企業家,不僅可以深入到正常金融服務難以觸碰的農村地區,也能幫助經濟較為弱勢的女性獲得資金來發展業務。此外,Amartha 服務的客群和銀行互補,因此不但可以減少競爭威脅,更可能吸引到銀行成為合作夥伴。

- 機器學習評分系統

作為金融科技導向的借貸平台,Amartha 採用了客觀的機器學習系統給定借款人從 A 到 E 的 5 個信用評級,讓借款人能獲得合理的貸款利率。

Amartha 擁有將近 6,000 人的現場(線下)團隊會進駐在各個農村地區,除了可以與借款人建立情感連結之外,還能最直接接觸到潛在借款人,並目睹借款人的商家真實營運,甚至是親自盤點他們的企業資產。他們也會針對借款人進行心理分析,並將這些資訊一併納入作為信用評分模型的重要指標。

- 連帶責任制(Group Lending)

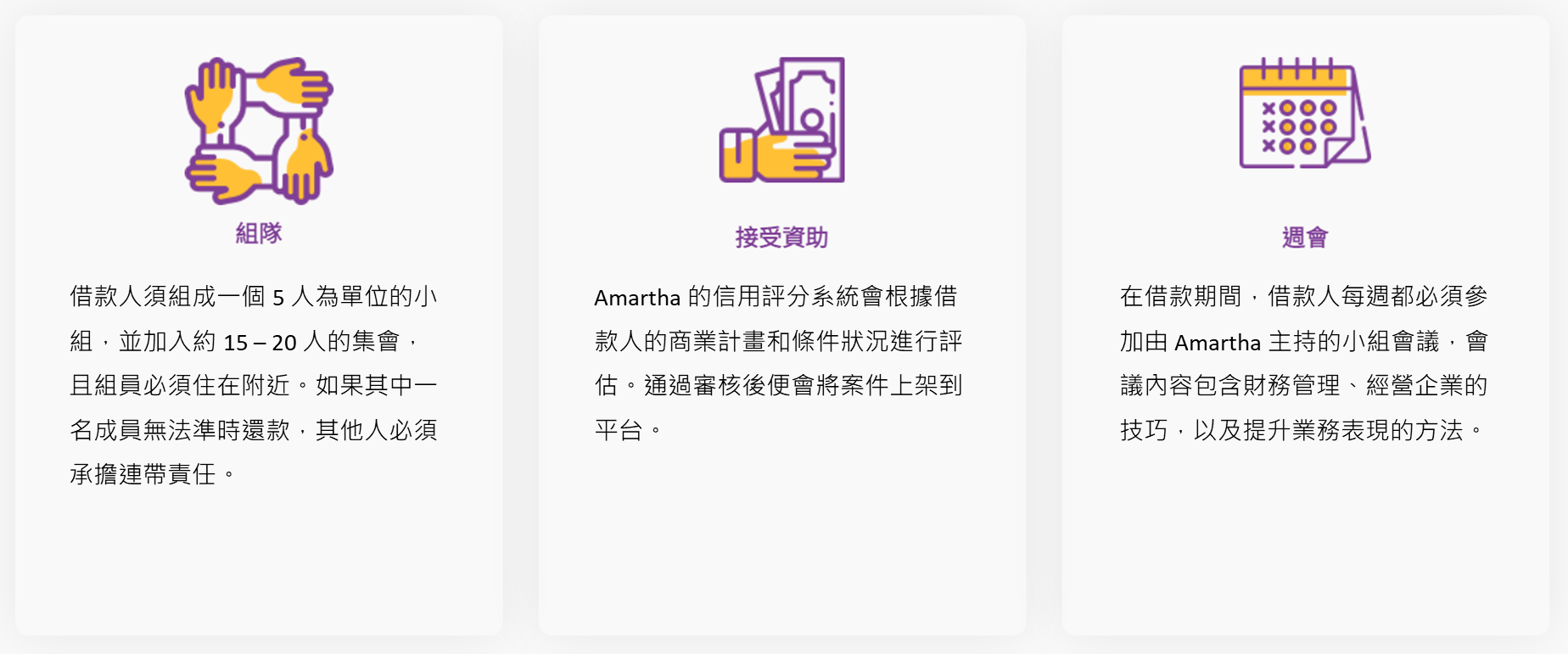

在借款人貸後管理方面,Amartha 採用了一個特別的機制,叫做「連帶責任制」。他們是遵循孟加拉鄉村銀行 Grameen Bank 的理念,以團體貸款(Group Lending)作為融資模式,讓借款人能夠互相監督。

Amartha 的借款人必須組成一個以 5 人為單位的小組,在借款期間,小組每週都需要加入由 Amartha 所主持的集會活動,會議內容包含財務管理、經營企業的技巧,以及提升業務表現的方法。如果組內其中一名組員無法準時還款的話,其他人就必須要承擔連帶責任。因此小組的功能除了可以為組內成員提供創業上的支持之外,也形成了同儕的壓力,減低借款人違約的風險。

Amartha 借款機制

資料來源:Amartha,資料整理:BZNK

- 社會影響力

Amartha 十分強調自己對於印尼社會的影響力,透過對經濟弱勢者提供貸款,讓她們有能力從事生產工作以提高收入,改善了經濟狀況之後能有更大的機會獲得貸款或信用卡等其他正常的金融服務,也能開始進行儲蓄和投資理財。

Amartha 社會影響力循環圖

資料來源:Amartha Sustainability Report 2021 – 2022,資料整理:BZNK

Amartha 面對的挑戰與未來機會

印尼微型與中小型企業的貸款資金來源主要仍是來自於正統銀行,然而僅有 30% 的企業主有成功申請過銀行貸款,顯示仍有許多 Unbanked 的族群為未被正常金融服務到,這也是 Amartha 可以持續深根的部分。

另外,疫情推進了經濟活動數位化,雖然網路的普及以及取得行動裝置的成本越來越低,讓 Amartha 有更多機會能接觸及到許多潛在借款人與投資人,但因為 Amartha 的主要客群為偏小的微型企業主,再加上 Amartha 目前的營運模式大量仰賴進駐在農村的現場團隊去蒐集借款人的資料與催收償還的款項,因此要推動線上化借貸、還款等目標仍較難以實現。

儘管未來面臨不少挑戰,但作為補充傳統銀行不足的 P2P 借貸媒合業者,Amartha 仍為印尼偏鄉女性帶來了龐大的經濟影響力,除了提供她們資金以開創自己的事業之外,也讓許多借款人在接受資助後年收入有顯著性的成長。Amartha 將持續發揮普惠金融的精神,替印尼農村女性創造平等和公平的金融環境,同時成為市場上真正具有社會價值跟影響力的金融科技公司。

Amartha 小檔案卡

資料來源:Amartha,資料整理:BZNK

本文章來自:BZNK,經作者同意轉載並調整部分內文