全球第一家 P2P!看 Zopa 如何從網路借貸轉型成為數位銀行

P2P 網路借貸的概念已經盛行多年,在台灣已發展出許多活躍的 P2P 借貸媒合平台,但你知道嗎?全世界第一個將直接媒合有資金需求的借款人和有閒錢的投資人這樣的概念付諸實踐,是 2005 年在英國倫敦所成立的 Zopa 。全球第一家 P2P 網路借貸媒合公司,如今他們已經轉型成為一家數位銀行了。

本文將依序介紹 Zopa 的成立、經歷 P2P 時期,以及發展到現在的數位銀行 Zopa Bank。

Zopa 公司成立背景

不同於美國商業銀行百花齊放的景象,英國的銀行業相對集中,主要由四大家銀行主控整個行業,分別為匯豐銀行(HSBC)、巴克萊銀行(Barclays)、萊斯銀行(Lloyds Banking Group),以及國民西敏控股旗下的蘇格蘭皇家銀行(NatWest Group),這四大家銀行擁有英國約 77% 的活期存戶,中小企業貸款的市占率甚至超過 80%。

大型銀行的壟斷性不管是對於個人或是企業來說,都會增加貸款申請的難度,就算貸款審核速度慢、貸款方案少、手續過於冗長等等,這些問題導致借款人的不滿,大銀行依舊不會主動積極地改善,因為民眾與企業最終仍會乖乖地向他們尋求資金協助。

Zopa 的創辦人們來自英國早期的一家網路銀行 Egg Banking,他們希望發揮自己的專長,透過網路打造新型態的貸款方式,提供人們一個更簡單、更方便的資金管道,直接連結資金需求者以及投資人,於是便創立了 Zopa。

而 Zopa 的取名概念來自於一個談判術語叫做 Zone of Possible Agreement(ZOPA),中文意思稱為協議空間或是談判協議區。所謂的協議空間就是買賣雙方出價範圍的重疊區域,在此區域內,雙方可以商討出一個彼此都能夠接受的價格範圍。這就跟 Zopa 成立的概念很類似,他們希望能夠讓借款人和投資人都能獲得自己滿意的借款利率和報酬率,因此取名為 Zopa。

經營 P2P 時期的 Zopa(2005 – 2021年)

- 營運模式:

Zopa 主要是使用市場機制(Market Mechanism)來服務民眾,也就是由 Zopa 來審核並決定借款人的利率,從借款案件上架到網路平台上讓投資人可以選擇投資標的。投資人的資金以 10 英鎊為起跳單位,拆分並分散放貸給不同風險等級的借款人,這樣的好處是能夠分散投資人的風險,另一方面在這樣的機制之下,違約風險較高的借款人也能有機會獲得資金支持。

在 2007 年時,Zopa 曾短暫推出留言板(Listings)模式,運作機制與美國 P2P 業者 Prosper 很像,是採用利率競標方式來媒合借款人與投資人。借款人會在留言板上發布借款金額、貸款期間、利率範圍,以及借款目的等借款相關資訊及說明,在投資人瀏覽之後可直接選擇要放貸的對象,最終由出價最低利率的投資人得標,並將資金貸給借款人。

相較於市場機制,留言板模式能讓投資人更深入了解借款人,而且投資人也可以確實感受到自己有真正的在幫助他人。然而,Zopa 的留言板機制並沒有像 Prosper 一樣獲得成功,原因在於 Zopa 只對借款人進行初步的審查就放上留言版,是否要放貸還是交由投資人自己決定,導致留言板機制的違約率遠遠高於市場機制,因此 Zopa 便在 2011 年決定終止了此營運模式。

- 投資產品:

投資人於 Zopa 平台投資的方式並不是自己挑選借款人,而是直接由 Zopa 設計好的固定收益投資組合進行投資。Zopa 會先根據借款人的負債收入比、過去的信用紀錄、是否曾逾期還款,以及借款目的,將借款人區分成 A*、A、B、C、D、E 共有 6 個風險等級,並將不同風險等級區間的借款人包裝在一起,組合成投資產品。

每個投資產品的預期報酬率和風險組成都不相同,由投資人根據自己想要獲得的收益和能夠承受的風險程度來選擇投資產品。投資人無法明確知道自己的放貸對象,只能知道自己的資金投資於各個風險等級和借款期間的比例而已。

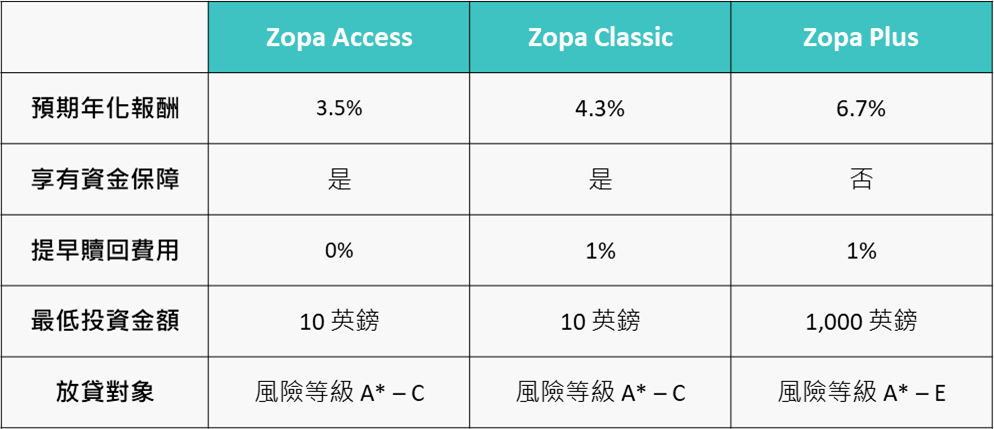

Zopa 2016 年提供的投資產品

資料來源:Zopa,資料整理:BZNK

- 經營特色:

Zopa 於 2013 年曾推出資金保障基金(Safeguard Fund),依照過去歷史資料,假設相同的經濟環境之下,來推估計算投資人預期的損失,倘若真的發生了違約事件,將用於此基金作為補償投資人預期的損失。Zopa 會根據每位借款人可能的違約率向借款人收取費用,來維持基金的充沛度,確保投資人的資金保障。

另外,Zopa 也有提供投資人自動放貸(Auto-lending)的功能,每個月借款人所償還的本金與利息都會自動再投資到同一個等級的投資產品中,讓投資人持續享受到複利的好處。

Zopa 的轉型 — 成為數位銀行 Zopa Bank(2020 – 現今 )

2016 年時,Zopa 就已經有想要進軍銀行業的念頭,一直到 2020 年 6 月才正式獲得英國金融行為監管局(Financial Conduct Authority,簡稱FCA))的核准,正式獲發銀行執照。而因為 P2P 產業監管越發嚴格導致 Zopa 相關合規成本不斷提高,再加上原本的營業模式限制了自身營收的擴張,遲遲無法獲利,因此 Zopa 決定在 2021 年底終止 P2P 業務,將原有投資人持有的貸款全數買回,專心經營 Zopa Bank 銀行業務。

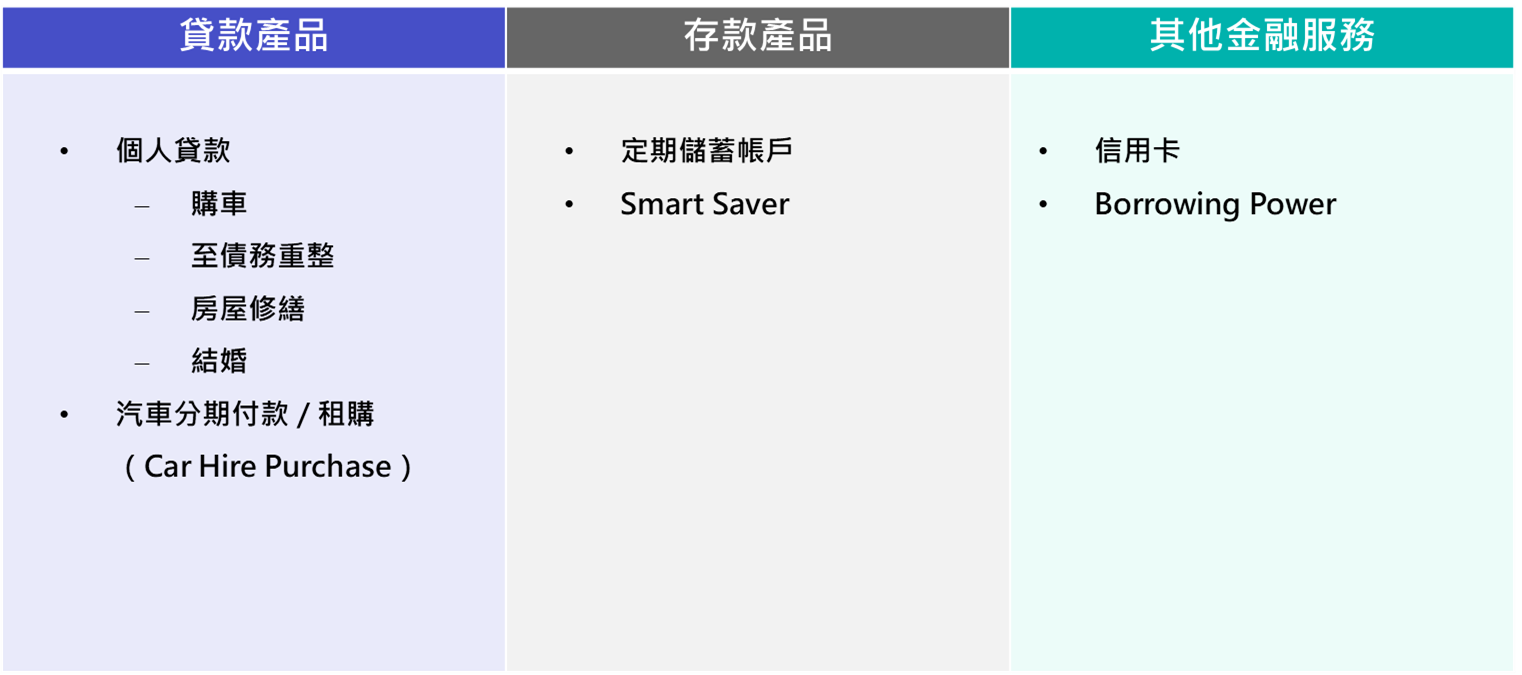

目前提供的產品服務包含無擔保個人貸款、汽車分期付款 / 租購、信用卡和定期儲蓄產品等等。至 2023 年已擁有 85 萬名客戶、超過 30 億英鎊的存款,以及 20 億英鎊的貸款,並且核發了超過 40 萬張信用卡。

Zopa 金融產品總覽表

資料來源:Zopa,資料整理:BZNK

除了滿足民眾對於金融的各種需求之外,Zopa 也有透過「貼牌模式」與其他資金提供機構合作,由 Zopa 審核借款人的信用狀況並核定借款利率,再將案件轉介給資金提供合作方,讓他們冠上自己的品牌名稱,而 Zopa 不涉及貸款發起和利息收取,僅是向合作方收取案件介紹費。

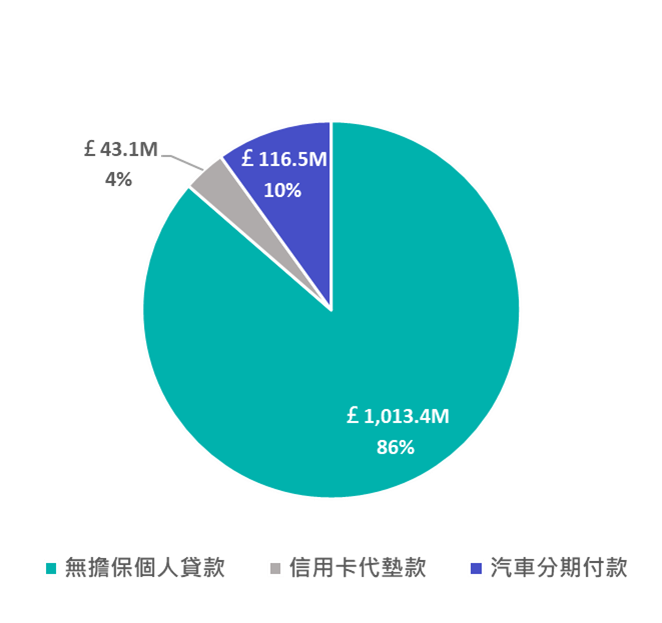

2021 年 Zopa 各類貸款與信用卡代墊款放款量比重分布

資料來源:Zopa 財報,資料整理:BZNK

未來 Zopa 機會與挑戰

作為金融科技業者先驅的 Zopa 已正式轉型成為數位銀行,即使已經成立多年,也累積了許多好口碑和品牌名聲,但要在競爭激烈的英國銀行市場中佔有一席之地,仍是一大挑戰。再加上不只英國,歐洲也已發展出許多成熟的數位銀行和純網銀業者,Zopa 以銀行業者為新進者的姿態登場,要切入既有市場還是存在一定難度。

此外,雖然 Zopa 能透過龐大的舊有客戶群將新的銀行產品進行交叉銷售,但 Zopa 目前的業務和產品發展都還很單一,這除了削弱了一些市場競爭力之外,也讓他們的收入來源過於集中。未來 Zopa 是否能融合更多金融科技的技術與特色在自己的產品服務中,又或是自組服務生態系的方式,做出與其他銀行同業的區隔,發展出自身優勢,並且繼續維持強勁的貸款放款量,值得我們繼續關注。

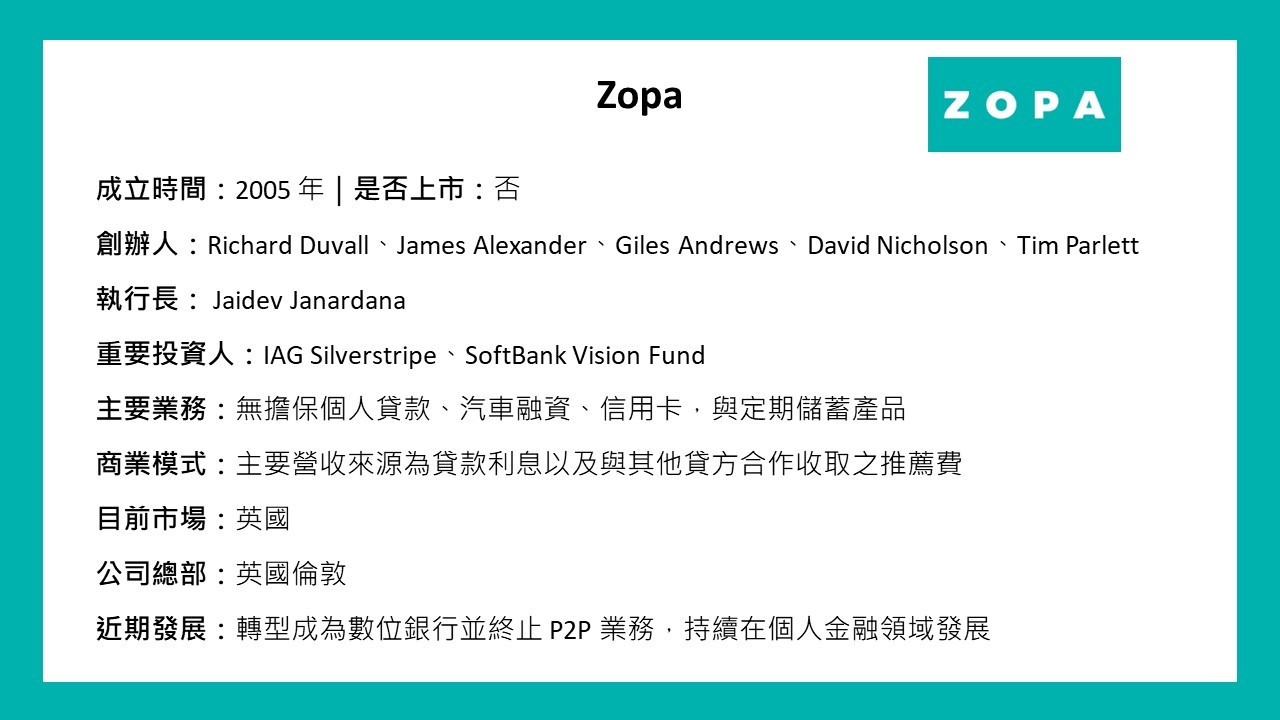

Zopa 小檔案卡

資料來源:Zopa,資料整理:BZNK

本文章來自:BZNK,經作者同意轉載並調整部分內文