2026年起信用卡溢繳恐限制!避開風控紅線,正確累積信用

在多數人對於金融服務使用認知上,「準時還錢」會比「提早還錢」更是信用良好的表現。然而,近年在台灣金融市場出現一個讓許多信用卡卡友困惑的現象,不少人在信用卡帳單出帳前就提前繳款,或是習慣性多繳金額(又稱溢繳),卻意外收到銀行的警告簡訊,甚至面臨「強制停卡」的命運。這並非銀行不歡迎你還錢,而是隨著洗錢防制法與反詐騙監控的升級,銀行對於「不尋常的金流進出」敏感度已大幅提升。特別是銀行為防堵詐騙集團濫用信用卡溢繳機制,將自 2026 年 1 月 1 日起,針對異常溢繳行為加強風控。本篇文章將帶領讀者了解銀行端的風控視角,拆解那些你以為沒關係、但在銀行眼中卻是紅燈閃爍的用卡行為。

一、 為什麼「信用卡多繳錢」會觸發銀行的防禦機制?

在討論之前,先理解銀行的立場會比較清楚。對銀行來說,信用卡的本質是一種「支付工具」,而不是用來存放資金的帳戶。當這項工具被用在非預期的方式上,例如反覆溢繳、退款或資金進出異常,銀行的風控系統就會自動提高警覺。在數位金融環境下,詐騙集團常利用信用卡的「溢繳退款」機制進行洗錢操作。做法通常是先將不明來源的資金匯入信用卡帳戶,再以「繳款錯誤」為由,要求銀行將溢繳款退回指定帳戶,藉此讓資金看起來像是合法退費。也因此,金管會要求各家銀行必須加強對異常溢繳行為的監控。依照現行規範,若持卡人出現金額過高或頻率異常的溢繳情況,銀行可能會將其列為高風險對象,暫時停止卡片功能,甚至進一步評估是否涉及隱匿資金來源或測試洗錢管道的行為。在這種情況下,銀行有權保留交易授權,並限制或拒絕持卡人繼續使用信用卡。

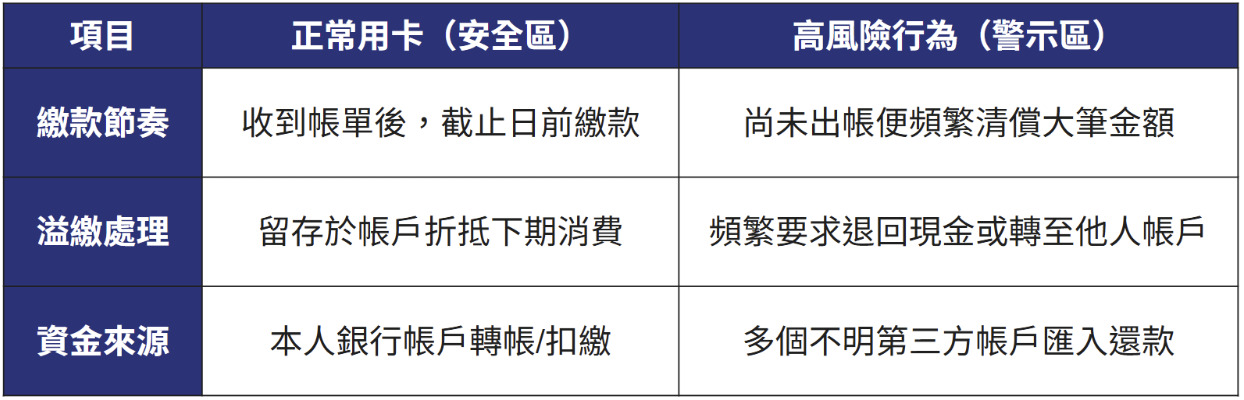

下表整理了銀行在日常使用中,判斷行為「安全區」與「警示區」的對照:

表格整理:夢想銀號

二、 3大易觸發信用卡風控的情境

了解大環境的轉變後,我們將容易被盯上的行為分為三大場景。這些動作可能單獨看很平常,但若頻繁發生,就會觸動銀行的警報器。

1. 資金調度型:信用卡不應作為儲蓄功能

銀行最忌諱信用卡功能被異化。如果您尚未出帳就頻繁清償、長期維持高額溢繳,或是溢繳後隨即要求退匯至非本人帳戶,這具備極強的洗錢特徵。此外,頻繁發生小額溢繳後要求退費,或在多張信用卡間進行複雜的互相清償,以及靠溢繳來擴張數倍額度進行超額刷卡,都會被系統標記為「資金來源不明」。

2. 消費異動型:行為模式與身分不符

銀行會根據您的職業與過去習慣建立行為模型。若出現短時間內連續刷多筆同金額交易,或高頻率刷卡後立即申請取消,看起來極像非法套現。當消費金額與申報收入出現巨大級距落差、在深夜時段突發大量海外消費、交易對象高度集中在金飾或虛擬資產等高變現商店,或是出現多筆極小額測試交易(如 $1 測試)後隨即大額刷卡,系統會為了安全考量介入。

圖片來源:經濟日報

3. 還款來源型:來源不明的還款最具威脅性

目前的監控核心在於「誰幫你還錢」。銀行極度排斥由多名第三方不明帳戶匯款入卡。如果您頻繁使用預借現金且隨即大額還款、利用大量超商現金繳納卻無穩定收入證明、將個人卡用於支付公司營運支出,或是突然清償所有長期分期付款卻無法說明資金由來,這些頻繁變更繳款邏輯的行為,都會讓您被歸類為高風險用戶。

三、 銀行為何要針對這些行為「亮紅燈」?

了解這些行為後,我們必須明白銀行背後擔心的具體風險。這不是針對個人,而是為了守護整個金融體系的安全。

-

洗錢防制:詐騙集團會將詐騙所得匯入信用卡帳戶形成「溢繳」,再以「繳錯了」為由請銀行退回到另一個帳戶,藉此切斷資金追蹤鏈。

-

防止信用卡套現:透過假交易獲取現金或利用溢繳進行不當循環,這會讓銀行承擔預期之外的信用風險。

-

防止警示帳戶連動:如果幫您還錢的帳戶被列為警示,您的信用卡帳戶也會因為「資金接觸」而被連帶凍結,影響您的生活便利。

四、 維護個人「健康信用」的 4 大行動指南

在風控嚴格的現代,建立好信用不再是「多給錢」,而是要「給得聰明、給得穩定」。

-

落實「本人帳戶」自動扣繳: 最能讓銀行放心的還款方式,就是由您名下的存款帳戶自動轉帳。這證明了金流來源單一且透明。

-

避免溢繳退現,改採折抵消費: 若帳戶內有溢繳款(例如退貨產生),請直接讓它留存在帳戶內折抵下期帳單。只要不產生「退匯現金」的動作,風險標籤就會降至最低。

-

大額消費前的主動照會: 如果有購置家具、繳保費等大額需求,或想提早結清分期,請先撥打客服說明原因。主動溝通能讓銀行手動排除 AI 系統的自動誤判。

-

維持一致的還款週期: 建立固定的繳費節奏(例如每月固定在結帳日後第 3 天繳款)。行為的可預測性越高,信用評分就越穩定。

下表彙整了踩雷情境的分類:

表格整理:夢想銀號

五、 信用是每個人最重要的數位名片

圖片來源:iamsarahuang

在數位時代,信用紀錄不再只是還款歷史,它更是一份「行為報告」。真正的信用來自於「對金融規則的尊重」。了解銀行風控的邏輯,不是為了鑽漏洞,而是為了避免自己踩到制度的風險。只要回歸「用多少、繳多少、由本人繳款」的簡單原則,您就能在防詐嚴密的現代,依然享有最高質感的金融便利。當您的金流清晰且透明時,這張信用卡就會成為您未來購買房產、申請創業融資時最有利的背書。

六、信用卡溢繳常見問題 Q&A

Q1:如果不小心溢繳了,該怎麼辦比較安全?

最好的做法是讓該筆款項留在信用卡帳戶中,折抵下期帳單。避免立即聯繫銀行要求將溢繳款匯回現金,這能有效避免觸發洗錢防制警示。

Q2:為了刷超過額度的大額消費,我可以先溢繳再去刷嗎?

建議直接致電銀行申請「臨時額度調整」,這樣的主動照會對信用評分更有幫助。

Q3:幫家人代刷卡,由家人直接匯款到我的信用卡帳戶還錢可以嗎?

建議讓家人將錢匯入您的銀行帳戶,再由您本人帳戶繳納。

Q4:為什麼 2026 年起對於溢繳款的管理變得更嚴格?

銀行為防堵詐騙集團濫用信用卡溢繳機制洗錢,加強了風險控制。持卡人若溢繳過多金額,銀行有權保留交易授權權利,並可限制或拒絕持卡人使用信用卡。

Q5:萬一被銀行簡訊通知交易異常或要求銷戶,我該如何自保?

請先保持冷靜,主動聯繫銀行客服並提供合法的資金來源證明(如薪資證明)。只要能證明行為屬於正常生活消費,多數情況下都能順利復權。

[ 沒薪轉也能貸!職人專屬的資金神隊友 ]

覺得銀行貸款手續麻煩、審核又嚴格嗎?夢想銀號打破傳統,專門服務美業、餐飲、外送、直播主與各類型自由工作者!

我們透過科技數據,讓你的「工作數據」變成「信用額度」。不需要跑銀行,在家就能完成所有步驟:

- 額度靈活: 提供 3 萬 ~ 50 萬元 資金週轉。

- 還款輕鬆: 分期 3 ~ 36 期,壓力小。

- 手續簡單: 全程線上申請 + 視訊對保。

你的每一份努力,我們都看在眼裡,並給予最實質的支持。

💡 急需資金周轉不用等!想了解更多職業類型的貸款專案? 👉 點擊查看所有貸款方案