上班族如何40歲退休?FIRE vs 傳統理財比較|1500萬資產累積策略全解析

你有想過在 40、50 歲左右退休嗎?如果明天不用再一週五天 9 點進入辦公室工作 8 小時,你有什麼想做的事嗎? FIRE 理財方法是近年歐美盛行的理財方式.透過降低支出、每年固定儲蓄與投資的方式,提早存到可支出日常生活的金額,我們就可將多出來的時間花在探索人生、興趣、自我意義的事情上。想要知道 FIRE 理財方法的重點嗎?一起看下去就對了!

一、FIRE 理財計畫是什麼?

FIRE (Financial Independence, Retire Early) 是近期歐美國家非常熱門的理財方式,是一種透過積極儲蓄和精準投資,盡早達成財務獨立的理財方式,FIRE 理財計畫鼓勵人們降低支出,將更多收入用於儲蓄和投資,達到不用依賴工作收入就能維持生活的狀態,相較於一般的退休規劃,FIRE 理財計畫強調的是更早享受自由與自主的生活,而不只是在法定定年齡停止工作。

二、FIRE 理財必知的計算公式:FIRE Number 與 4% 法則

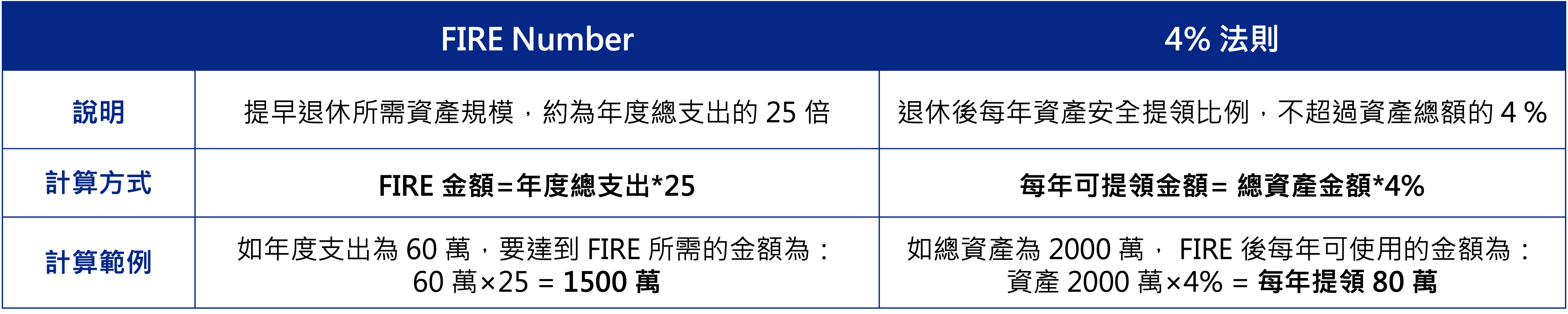

在執行 FIRE 計畫前,你必須熟悉兩個重要公式—— FIRE Number & 4%法則,分別指的是退休基金計算與退休後提領的比例,FIRE Number 是計算退休資金需求的公式,需要存下的金額大約是年支出的 25 倍;4%法則是指你每年從資產中提領的金額,最好控制在資產總額的4%以下,這樣資金才不容易用完。

- FIRE Number(退休目標金額):此公式用來估算你需要儲存的資金規模,以便提早退休。

► 計算方式:年度總支出 * 25,例如,你每年的日常生活開銷是 60 萬,FIRE Number 則是 60 萬 × 25 = 1,500 萬,表示你需要累積至少 1,500 萬的資產來達到財務獨立的目標。

- 4%法則:退休後每年從總資產中提領的安全比例,根據 1998 年的研究,模擬了在不同經濟環境下,如果提領金額不超過資產總額的4%,能夠確保確保資產能夠長期持續,不會提早耗盡。

►計算方式:總資產 * 4%,例如,當你擁有 1,500 萬資產時,每年可以安全地提領約 60 萬(1,500萬 × 4%),這個金額能夠穩定地支持你的退休生活數十年。

資料來源:The Trinity Study、資料整理:夢想銀號

資料來源:The Trinity Study、資料整理:夢想銀號

三、FIRE 理財計畫如何實際執行 ?五大簡單步驟

- 盤點現狀,設定財務目標

► 先計算你目前每月的生活開銷,包含房租、飲食、交通等。

► 設定你理想中的退休年齡,並初步估算你退休後希望的生活水準。

- 提高儲蓄、投資比例(每月至少存下收入 20 ~ 30%)

► 先從記帳開始,檢視自己開支是否有浪費或可調整的空間。

► 逐步提高儲蓄比例,甚至考慮透過兼職、副業,增加額外收入。

► 穩健地持續投入,採用定期定額的方式,避免情緒性交易。

- 運用 FIRE 計算公式訂立具體目標

► 使用前面介紹的「FIRE Number」公式,計算你具體需要多少資產才可達到退休的目標(年支出 × 25)。

► 每年檢視一次目標與進度,適時調整儲蓄或投資策略。

- 努力累積資產,邁向 FIRE 人生!!

- 建立風險管理機制

► 提前安排保險、緊急預備金等措施,避免突發事件影響退休計畫。

► 定期檢視自身的風險承受度,並調整投資策略。

網路上也有 FIRE 計算機,只要輸入年紀、年支出與花費,就可以幫你計算出你的 FIRE 年紀! FIRE 計畫是一個長期且漸進的過程,重點在持續的紀律和耐心,不論你的收入高低,只要能夠每月持續存錢、規律投資,從日常生活的調整做起,就能逐步接近提早退休的目標。

四、提早退休的生活真的適合你嗎?FIRE 理財計劃優缺點一次看懂

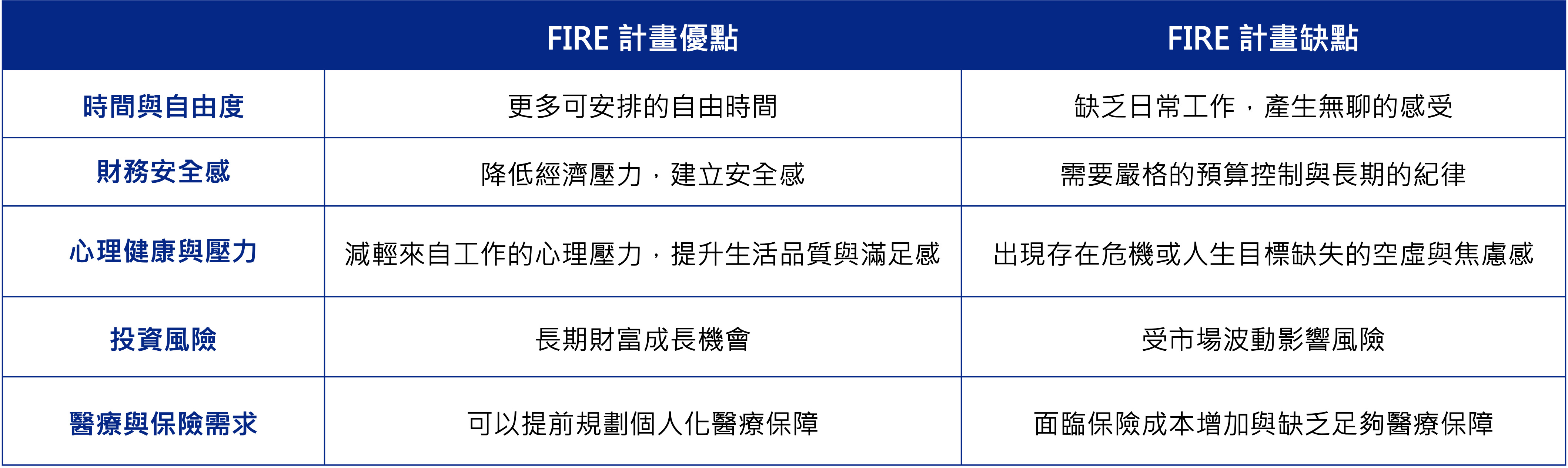

FIRE 計畫雖然帶來更多時間自由與生活自主性,讓你有充裕的時間能夠好好休息、追求個人興趣與夢想,甚至探索新的生活方式,但同時也伴隨著一定的挑戰與限制,實踐 FIRE 計畫必須維持高儲蓄率,在日常生活中消費必須有所節制,可能無法盡情享受各種消費欲望。此外,資產主要依靠投資的報酬,因此存在著市場波動、投資績效不如預期、通貨膨脹等風險,必須有良好的風險承受力與心理準備。

此外,工作並不僅僅提供收入,也提供了社會參與與自我認同的來源,達成 FIRE 後的生活並不一定適合每個人,根據 BBC 報導,退休後的生活因缺乏明確生活目標、社交圈縮小,很容易產生自我認同危機、社交孤立等心理壓力,如果你是一個喜歡頻繁社交或從工作中獲得滿足感的人,FIRE 計畫未必適合你,因此,在決定執行 FIRE 前,務必先審慎評估個人的財務能力、風險承受程度及未來生活期望,才能真正達到理想的財務自由與生活平衡。

資料來源:BBC報導、Cheers 快樂工作人、資料整理:夢想銀號

資料來源:BBC報導、Cheers 快樂工作人、資料整理:夢想銀號

透過本文的介紹,相信你已清楚了解 FIRE 理財計畫的運作關鍵與核心觀念,包括計算退休所需資產的方法、提早退休的優缺點及實踐步驟;追求財務獨立雖然值得鼓勵,但並非每個人都適合提早退休,在規劃 FIRE 的路上,最重要的是認清自身的經濟能力與理想生活型態,逐步調整計畫,穩健推進。希望這篇文章能讓你在追求財務自由的道路上更加明確,並且在財務安全與自由之間,找到屬於自己的完美平衡點,實現你真正嚮往的理想人生!

五、常見問答Q&A

Q1:什麼是 FIRE 計畫?

FIRE 是「Financial Independence, Retire Early」的縮寫,代表透過積極儲蓄與投資,提早累積足夠資產來達成財務獨立,不再依靠工作收入。

Q2:如何計算自己提早退休所需的資產?

透過「FIRE Number」公式:年度總支出 × 25。例如,你每年支出為 60 萬元,則需儲備 60 萬 × 25 = 1,500 萬資產,就能達到 FIRE 目標。

Q3:提早退休後,我的資產真的不會用完嗎?

使用「4%法則」作為安全提領策略,即每年從資產中提領不超過資產總額的4%,根據研究,這種提領比例能有效延長資產壽命,降低提前耗盡的風險。

Q4:提早退休後有哪些可能面臨的風險?

提早退休後可能面臨的風險包含投資市場波動、通貨膨脹導致購買力下降,以及退休生活缺乏明確目標產生的心理壓力、自我認同危機等,建議在退休前先做好風險管理與生活規劃。

Q5:FIRE 計畫適合所有人嗎?

不一定。FIRE 計畫要求較高的儲蓄紀律與投資能力,且需要承擔一定的風險,建議根據自身的財務能力與退休生活期望謹慎評估是否適合自己。

為努力工作生活的你,量身打造資金新選擇!

夢想銀號知道,身為美業工作者、設計師、直播主、裝潢師傅、餐飲業者、接案外包、外送員或是任何一位自由工作者,你在每一個日子裡,都靠自己的專業及付出撐起生活、追逐夢想。但有時候,夢想的路上真的需要一些資金的幫忙,這個時候你不必求人。

夢想銀號是台灣唯一專為【各類型職人設計的借貸媒合平台】,依照你的職業屬性,媒合最合適的貸款方案,結合新型態數據和非傳統銀行審核的評估方式,透過線上申貸、視訊對保,自己選擇【3 – 50 萬元】的貸款額度及【 3 – 36 期】的還款期間。解決傳統銀行看不懂職人朋友的真正價值,讓每一種職業都被尊重與肯定。

💡 想了解更多職業類型的貸款專案? 👉 立即查看所有貸款方案