P2P 網路借貸是什麼?合法性、平台模式、金管會指導原則與風險一次看懂

台灣的 P2P 網路借貸在近年引起許多民眾的關注,雖然 2023年 5月爆發出有業者利用 P2P的商業模式造假債權欺吸金,使得數千名出資會員受害,但 P2P 網路借貸仍在近年金融科技領域發展中扮演重要角色。相較於傳統金融機構,P2P 網路借貸提供了更靈活、更快速、更便利的借貸管道,突破了傳統金融服務的侷限性,為資金需求者和投資者之間開啟了一道新的大門。

因此,本文將為大家介紹 P2P 網路借貸平台是什麼?商業模式是如何運作?以及金管會對於 P2P 網路借貸平台的看法,一起看下去吧。

一、P2P 網路借貸的核心概念

P2P借貸,即 Peer to Peer 借貸,有時也被稱為 Person to Person 借貸,是一種通過網路平台連接借款人和出借人的創新金融模式。出借人會在 P2P 平台上去瀏覽借款人的借款需求,包括貸款金額、貸款用途和還款規劃等,並根據自己的投資偏好和風險評估來挑選合適的貸款案件進行投資。

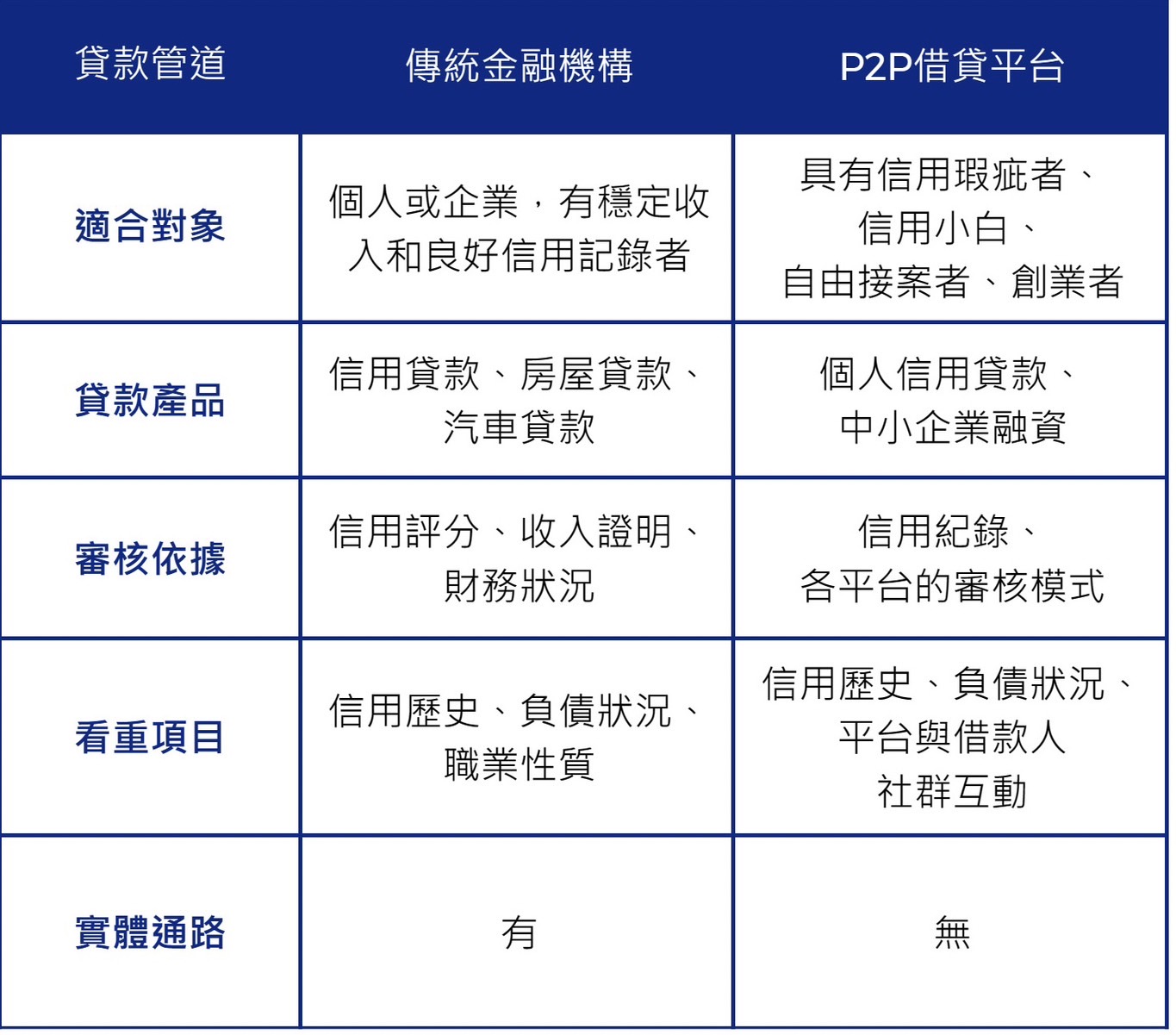

在傳統銀行體系中,貸款案件的審核過程會參考包含借款人的信用記錄、收入證明、工作狀況等,以此來評估借款人的還款能力和信用風險。然而,這種審核模式對於那些沒有信用記錄或收入難以證明的借款人來說,則是增加了獲得貸款的困難性。

與此相比,P2P 借貸平台通常採用更為靈活的信用評估機制。不僅採用傳統的信用報告和收入證明評估模式,有些 P2P 平台還會利用大數據和機器學習技術來評估借款人的信用狀況,進而提供更周全的風險評估。以夢想銀號為例,夢想銀號並不是完全摒除傳統審核模式,而是在傳統審核模式的基礎之上,結合第三方職人平台的數據,建構創新的職人信用評分模型。為那些不被銀行喜愛的職人們,創造新的獲取資金機會。

資料整理:夢想銀號

資料整理:夢想銀號

二、P2P網路借貸平台的商業模式

P2P 平台,又稱為 P2P 網路借貸平台、網路借貸平台、借貸媒合平台等。P2P 平台就是扮演一個中介角色,建立起有資金需求的個人或中小企業與出借人之間資金流通的橋樑。此外,P2P 平台需要對申請貸款的個人或中小企業來進行資料的審核與篩選。而 P2P 平台的收益是來自向出借人以及借款人收取一定比例的服務費或固定金額的手續費。

台灣的 P2P 借貸市場主要聚焦於兩大領域:個人信用貸款和中小企業貸款。對於一般個人信用貸款,P2P 借貸平台提供了一種新穎的借貸方式,特別針對那些較難透過傳統銀行體系獲得資金的人群。另一方面,針對中小企業的 P2P 借貸平台則提供了靈活的貸款選項,協助中小企業短期資金週轉問題或支持業務擴張。P2P 借貸平台透過評估中小企業的財務狀況和市場潛力來給予貸款條件,提供符合中小企業需求的貸款方案。

三、P2P網路借貸的優勢

做為一種創新的金融服務模式,P2P 網路借貸提供了許多傳統銀行體系無法提供的好處。

-

P2P 網路借貸其實為更多人開啟了獲得貸款服務的大門,特別是不受傳統銀行體系喜愛的客戶,如:信用小白、工作性質是收取現金的自由工作者、非一般上班族...等。

-

P2P 借貸平台不會像傳統銀行那樣將借款人的聯徵信用報告內容佔據貸款案件評估的很大一部分,這使信用歷史狀況較差的借款人同樣有機會獲得貸款。

除此之外,P2P 網路借貸的存在不僅提供的是借貸機會,也為手上有閒錢的投資者們帶來報酬機會。因為提供資金的民眾,即出借人,可以透過借款人所付出的利息,來獲得投資報酬,可謂是對借款人、出借人皆雙贏的局面。

四、P2P網路借貸合法性

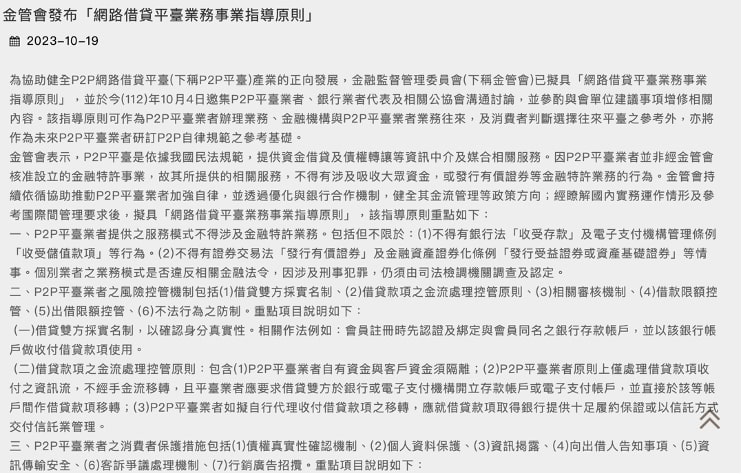

目前台灣的 P2P 網路借貸業務是受民法規範,在 2023年10月19日負責主管金融事務的金融監督管理委員會(金管會)發布了網路借貸平臺業務事業指導原則來協助 P2P 借貸平台的健全發展。這些指導原則發布後,除了能夠讓 P2P 平台業者朝向更明確的方向來管理公司業務,並同時力求保障消費者的權益。此外,金管會特別指出 P2P 平台不得涉及特許金融業務,例如吸收存款或發行有價證券等。

金管會發布「網路借貸平臺業務事業指導原則」之新聞稿,翻攝自金管會

五、金管會指導原則13大措施

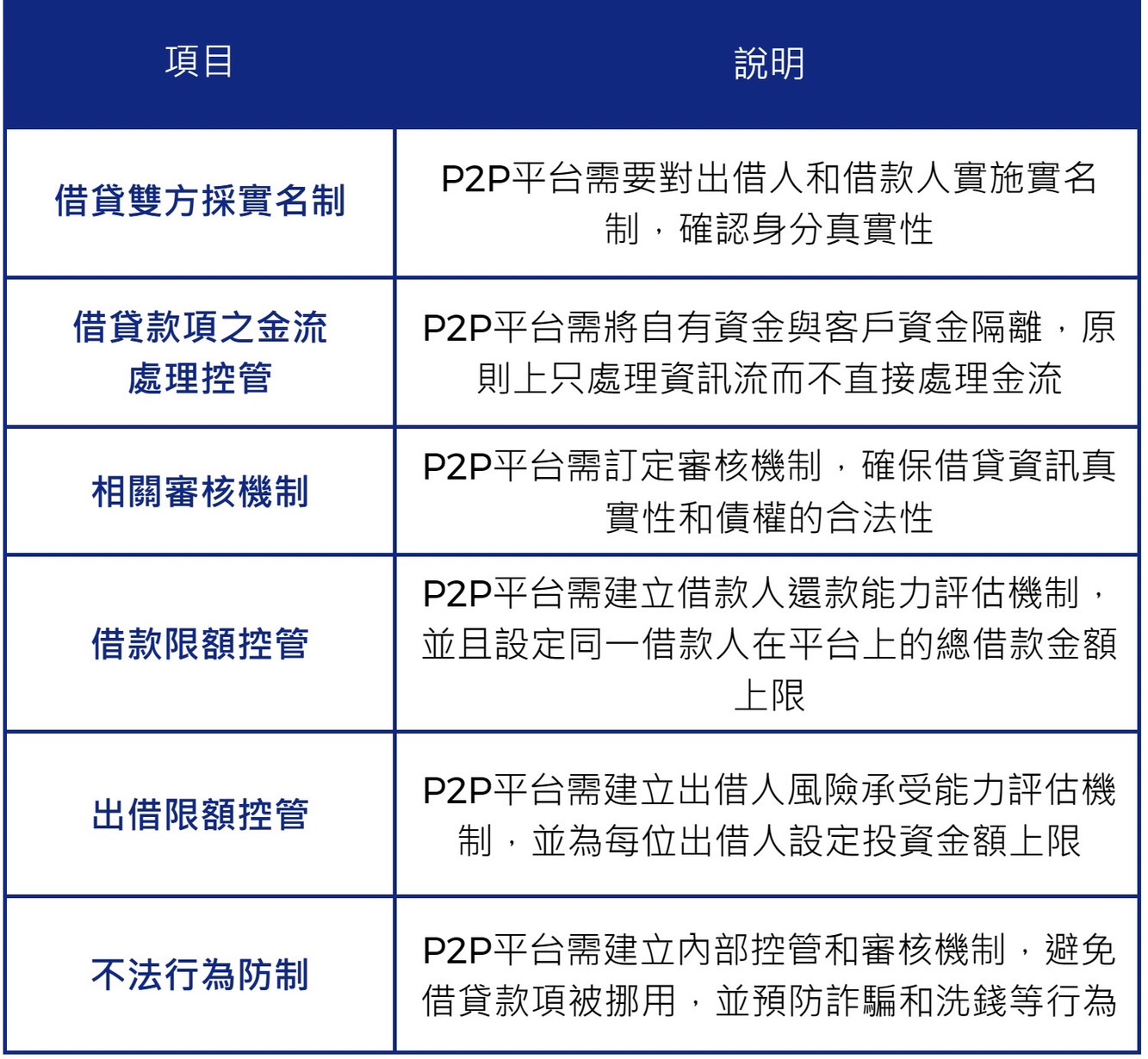

為了加強對於 P2P 平台的監管,金管會制定了一系列指導原則。這些原則包括 6大風險控管措施、7大消費者保護措施。這些措施存在的目的為維護出借人和借款人的權益,促進 P2P 平台的健康發展。以下透過表格說明指導原則有哪些,以及代表的意義:

-

6大風險控管措施:借貸雙方採實名制、借貸款項之金流處理控管、相關審核機制、借款限額控管、出借限額控管、不法行為防制等措施,相關說明如下表。

資料整理:夢想銀號

資料整理:夢想銀號

-

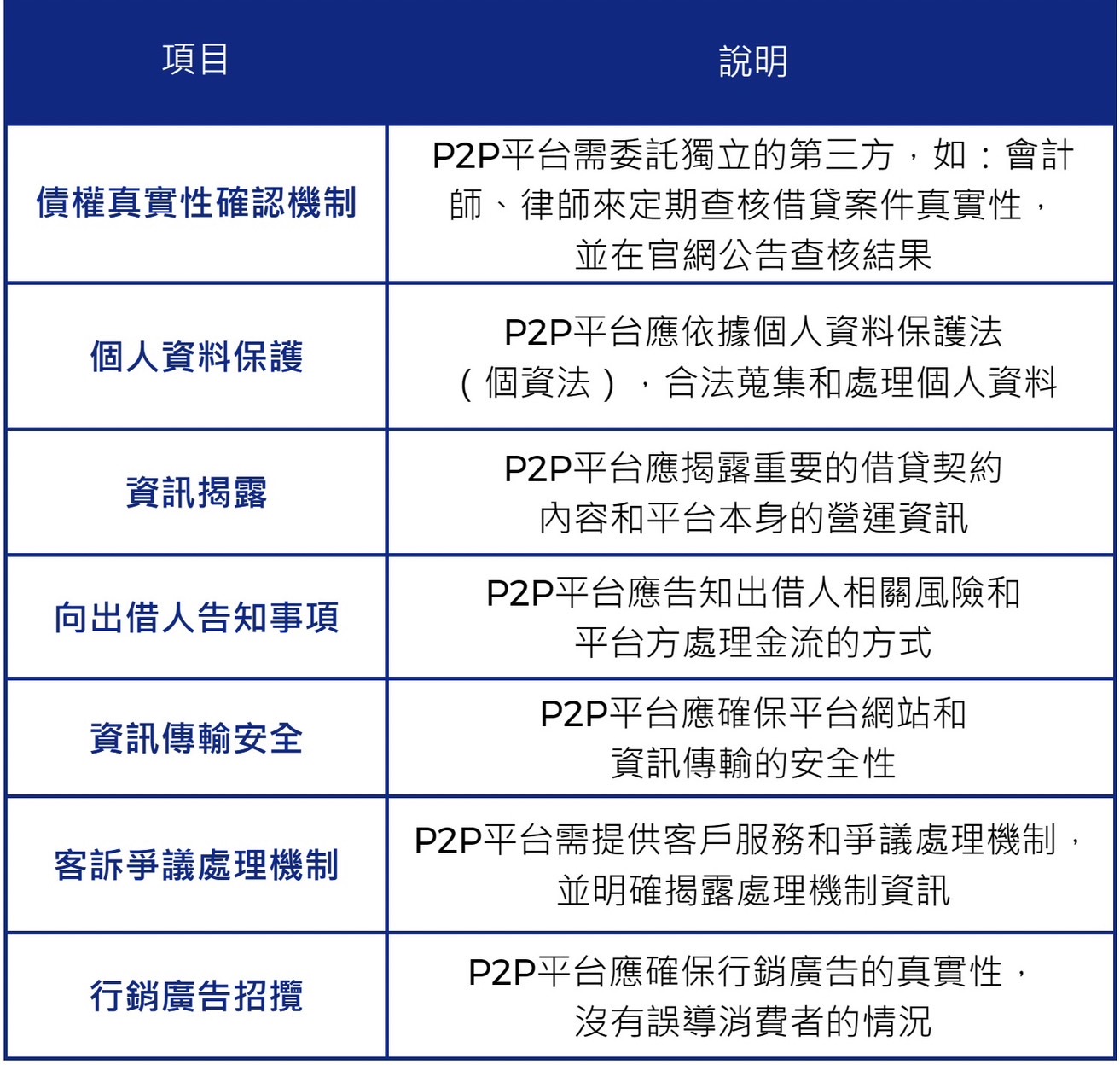

7大消費者保護措施:債權真實性確認機制、個人資料保護、資訊揭露、向出借人告知事項、資訊傳輸安全、客訴爭議處理機制、行銷廣告招攬等措施,相關說明如下表。

資料整理:夢想銀號

資料整理:夢想銀號

六、P2P網路借貸平台即將迎來專屬的商業團體分業標準

台灣的 P2P 網路借貸正步入一個關鍵的發展階段,經濟部在 2023年 9月 19日公告將修正商業團體分業標準,將增設平台借貸商業團體業別及其業務範圍。這項改變意味著經濟部正式將 P2P 借貸行業納入台灣正式的商業規範體系。對於維護整體市場秩序、保障消費者權益以及促進行業健康發展皆至關重要。

商業團體分業標準增訂「平台借貸商業」公告,翻攝自經濟部

七、P2P平台的未來展望:走向規範化與透明度

在2023年的尾聲,除了金管會要求 P2P 業者組成公會以便於管理,經濟部也提議將平台借貸商業列為團體業別,根據新聞報導,雖然有些相關公會表達了反對意見,擔憂這可能讓民眾誤認為所有 P2P 業者均合法且受政府認可。

儘管有這些爭議,我們仍然相信 P2P 平台具有其獨特的價值和潛力。透過金管會的指導原則,我們相信能夠看到一個更加透明、安全的 P2P 借貸環境,為台灣的金融科技領域帶來新的活力和機遇。

(P2P 借貸不等於銀行存款,也不等於保本投資)

八、P2P網路借貸平台常見問題 Q&A

Q1:P2P 網路借貸是什麼?

A:P2P 網路借貸是透過網路平台媒合「有資金需求的借款人」與「願意出借資金的出借人」的一種金融科技服務。簡單來說,它不是由銀行直接放款,而是由平台協助審核借款案件、揭露案件資訊、媒合資金雙方,讓借款人有機會取得資金,也讓出借人有機會獲得利息收益。

Q2:P2P 網路借貸在台灣合法嗎?

A:目前台灣的 P2P 網路借貸並不是銀行業務,而是主要依照民法借貸關係運作。金管會也已發布「網路借貸平臺業務事業指導原則」,要求平台加強風險控管、資訊揭露、消費者保護與金流管理。但要特別注意,P2P 平台不得從事吸收存款、保證獲利、發行有價證券等需要金融特許執照的業務。

Q3:P2P 借貸和銀行貸款有什麼不同?

A:最大的不同在於資金來源與審核方式。銀行貸款是由銀行放款,通常會重視聯徵紀錄、薪資證明、工作穩定性與負債比。P2P 借貸則是由平台媒合出借人與借款人,有些平台會採用更彈性的評估方式,例如參考工作紀錄、第三方平台收入資料、接案紀錄或其他替代性數據。因此,對信用小白、自由工作者、收現族、非典型工作者來說,P2P 借貸可能是一種銀行以外的資金選擇。

Q4:使用 P2P 網路借貸平台有哪些風險?

A:P2P 網路借貸的主要風險包括:借款人無法還款、平台資訊揭露不完整、債權真實性不足、金流控管不透明,以及出借人誤以為投資一定保本。因此,不論是借款人或出借人,都應該選擇資訊透明、審核流程清楚、有明確風險揭露與客訴處理機制的平台。出借人也要理解,P2P 出借有風險,利息收益不等於保證獲利。

Q5:什麼樣的人適合使用 P2P 借貸平台?

A:P2P 借貸比較適合有明確資金需求、具備還款能力,但不容易從傳統銀行取得貸款的人,例如自由工作者、職人、接案工作者、現金收入族群、信用紀錄較少的人。不過,借款前仍應先評估自己的月收入、還款能力、貸款用途與總還款成本,避免因為短期資金需求而造成長期財務壓力。P2P 借貸是一種資金工具,不應該被當成無限制借錢的管道。

【DreamLoan 夢想銀號|職人專屬的線上資金神隊友】

夢想銀號看見你的努力與專業,把你的工作紀錄/接案表現/收入流水,轉化成清楚可衡量的信用機會。

全程線上申請+視訊對保,在家就能完成流程,省時又安心。

✅ 超過 317 種職業類型已提出申請(美業、餐飲、外送、創作者、直播主、自由工作者...等9大職業類型方案)

✅ 資料齊全,2 個工作天內通知審核結果(效率清楚、節奏好掌握)

✅ 已陪伴上百個家庭與職人完成資金規劃,讓生活與事業更順利、更有彈性

申貸額度:3 萬~50 萬|分期:3~36 期|規劃更彈性

💡立即查看所有職業方案/開始線上申請 👉 https://dreamloan.com.tw/loan/alllist