【金融科技公司獨角獸系列】澳洲知名P2P 借貸平台Plenti,如何同時照顧到投資人與申貸人的風險?

原本為英國一家知名 P2P的借貸公司在澳洲的海外公司,這幾年經歷過哪些變化,使其營運規模逐步成長,成為國際知名金融科技公司。在營運模式上,開發出保護投資人與申貸人的風險保護機制之外,另外針對澳洲當地的產業特色,提供再生能源的貸款服務,相較歐美國家的同業競爭者,本文主角到底有哪些獨到之處呢?

這篇文章將會介紹 Plenti 的發展歷程,並進一步窺探其商業模式。

一、從RateSetter Australia到Plenti再到股票上市

Plenti 原名為 RateSetter Australia,是一家總部位於英國倫敦的 P2P個人借貸平台 RateSetter的澳洲的公司。在2020年 8月 British Business Bank收購 RateSetter的100%股權,但 RateSetter Australia卻不在本次收購交易的對象。

RateSetter Australia為了更加專注於澳洲當地市場的業務開發,透過品牌重塑進行更名為 Plenti。自2014年成立以來,已超過 5.5萬名申貸人,並提供約 8.7億美元的貸款,截至 2020年7月,貸款流通在外餘額為 4億美元,同年 9月於澳洲證券交易所上市,募集了 5,500 萬美元並釋出 20%股份,成為該交易所在 2020年度最大的首次公開募資( IPO )案件。

Plenti 的商業模式雖然承襲過去英國 RateSetter ,其實早在設立初期就建立了自家的Venus風險審核技術平台 ,Venus 負責的業務包含:處理借款人申請流程、決定是否核貸、處理資金項目、貸款後管理、違約貸款後續處理,和 RateSetter 既有的技術平台有所區隔。

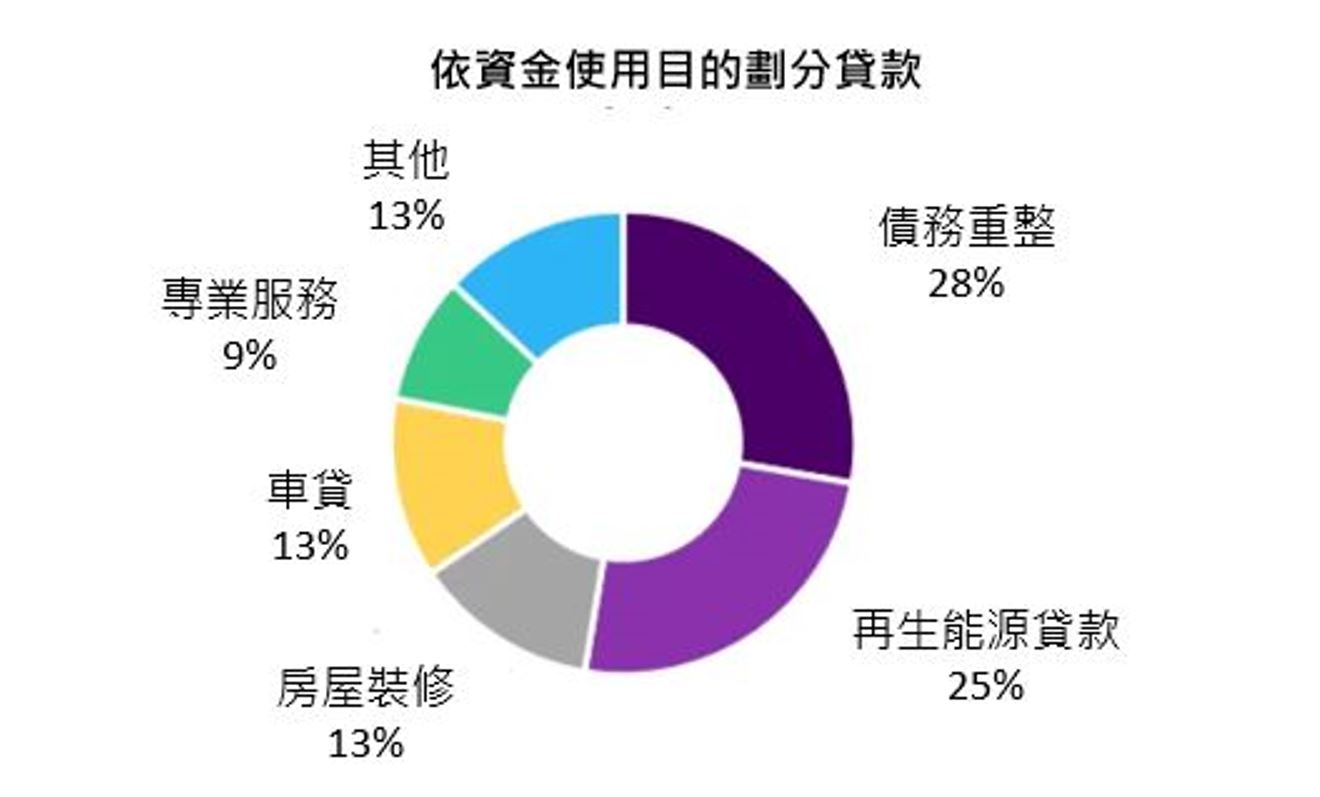

因為Plenti 僅專注於澳洲市場,特別提供了特殊的再生能源貸款服務,抓住澳洲人因安裝太陽能系統設備的資金需求,讓他們取得更實惠的貸款選項。與此同時,投資人們也會覺得自己所投資支持的對象,是對地球環境有實質上的幫助,還能夠獲得比銀行定期存款更好的利息報酬。

不僅僅是散戶,許多機構型的投資人或是基金經理人也會因為全球環境保護的議題給予「正面考量」,在需要非常慎重地選擇投資標的背後,將永續投資的理念或是其產品納入評估重點。而 Plenti 所提供的再生能源貸款,完美地滿足了彼此的需求,在整體貸款使用目的上,佔 25%位於第二名(如下圖所示)。

資料來源:Plenti,資料整理:夢想銀號

資料來源:Plenti,資料整理:夢想銀號

2018年 Plenti 研發出一款風險調整定價及智能評斷風險系統 RAPID Credit Engine(Risk-Adjusted Pricing and Intelligent Decision, RAPID)。透過這套系統,Plenti 開始在線上進行自動化審核貸款功能,可隨著經濟環境的變化去調整平台上的借貸條件設計以及利率訂價策略。同時,申貸人可以更快速地在 Plenti上取得到貸款。

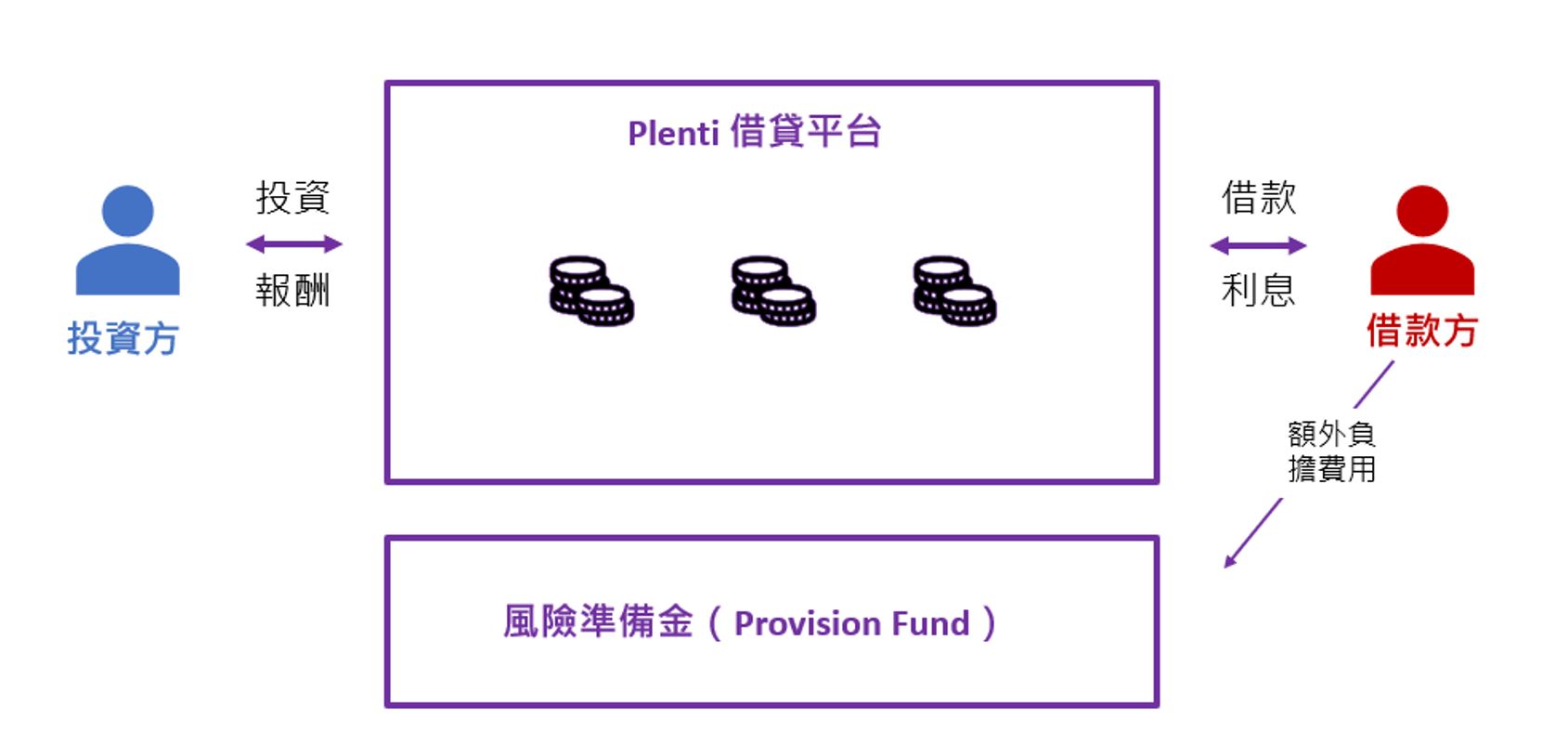

二、保護投資人的獨特風險準備金機制

所有在 Plenti 上的借款用戶們都會被額外索取一筆費用作為平台風險準備金(Provision Fund)。透過風險準備金機制,所有投資人面臨到的申貸人信用風險都是一樣。當投資標的違約且最終無法從申貸人身上完全追回貸款金額時,Plenti 會動用其風險準備金來解決,如同保險理賠的概念。因此,投資人不必擔心他們的投資標的在品質上是否比其它同業競爭對手還來的差,只需要關注平台當前整體營運狀況及申貸案件進件數量即可。

Plenti平台營運機制

資料來源:Plenti,資料整理:夢想銀號

資料來源:Plenti,資料整理:夢想銀號

Plenti 會定期去評估其平台上面目前所擁有的貸款組合,未來有可能的違約總金額,並確保當下的風險準備金是否足夠。截至 2021 年 3 月 31 日,Plenti 在官網上公布的風險準備覆蓋率(coverage rate)高達 190%。

然而,投資人仍須注意的是,如果今天經濟環境表現嚴重受創,如 COVID-19 期間導致許多申貸人無法準時繳納每期還款金額,風險準備金可能就會因為必須同時處理過多違約案件而枯竭,屆時投資人仍將面臨部分損失。

投資人要如何選擇投資項目

投資人在 Plenti 的平台上是無法選擇「哪位申貸人」或是「哪筆貸款」,也因為每個案件都有被風險準備金機制所保護,故投資人所承擔的風險其實是相似的。然而,投資人還是可以設定自己喜愛條件,如:「投資期限」以及「投資報酬率」…等等。若將投資報酬率設定的比較低一點,就會比較容易先行取得在 Plenti上投資的機會。

三、預防信用損失申貸人的風險緩衝機制

不僅僅是保護投資人,Plenti的系統也同時保護申貸人。假如某申貸人真的不小心逾期付款,由於風險準備金會先把當期該筆還款金額支付給投資人,所以申貸人能夠避免「違約真的發生」而導致其信用分數受損。

後續申貸人若真的無法再繼續償還其剩餘貸款金額,那 Plenti 會接手整筆尚未走完的貸款合約並賣出申貸人所抵押的資產(如房子、車子)或動用風險準備金,把剩餘本金提早結清並償還給投資人,而這些投資人會被平台再另行媒合到其他申貸者。當然,因為債權上的移轉,Plenti 會再跟申貸人協商該如何處理剩餘尚未償還的金額。

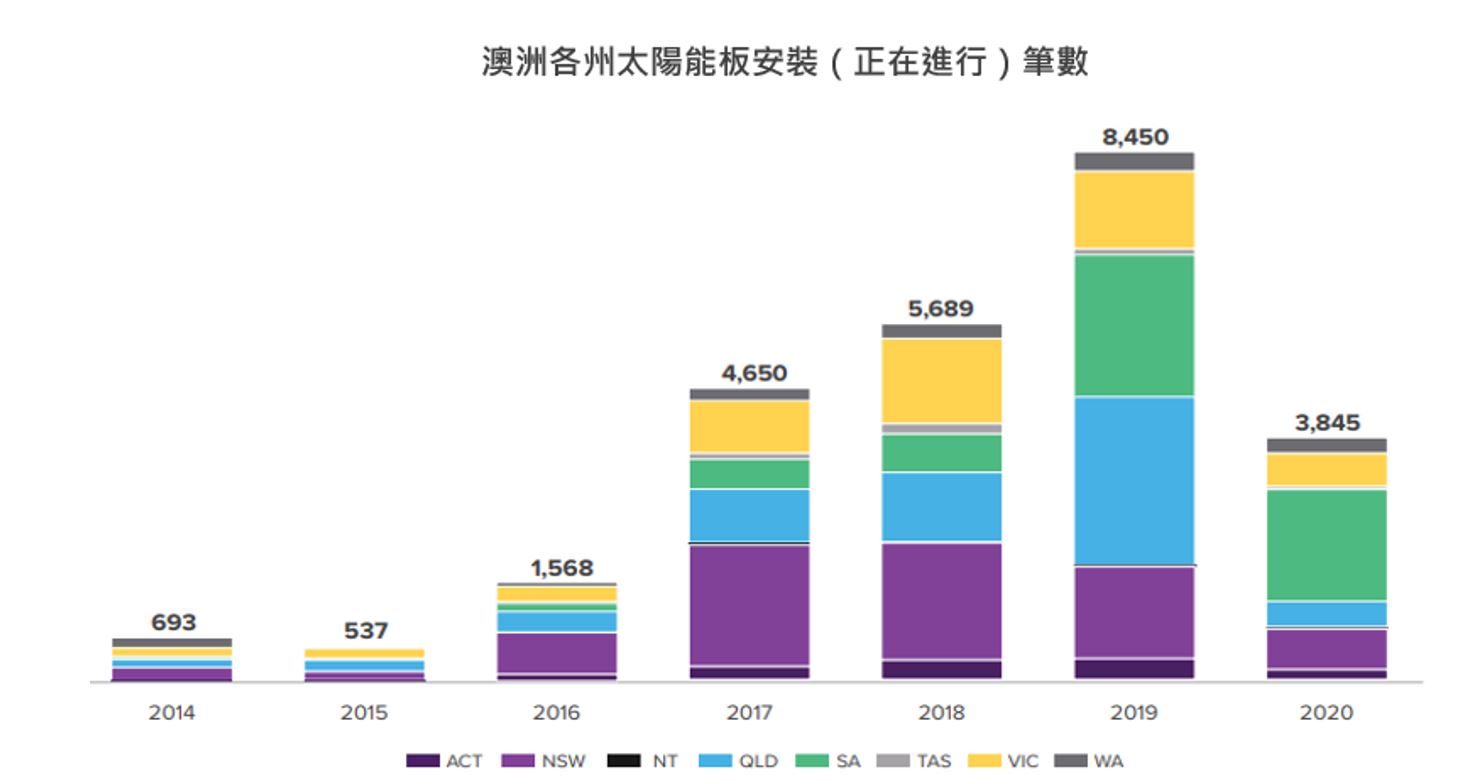

四、除了再生能源貸款,未來新產品市場的突破口在哪

前面文章中提到,儘管再生能源貸款業務表現亮眼,但根據 Plenti 所公布的數據,2020 年澳洲各州及特區的太陽能板安裝數量皆呈現急遽下滑,故平台上與太陽能板有關的貸款業務應也會隨之減少(如下圖所示)。

資料來源:Plenti,資料整理:夢想銀號

資料來源:Plenti,資料整理:夢想銀號

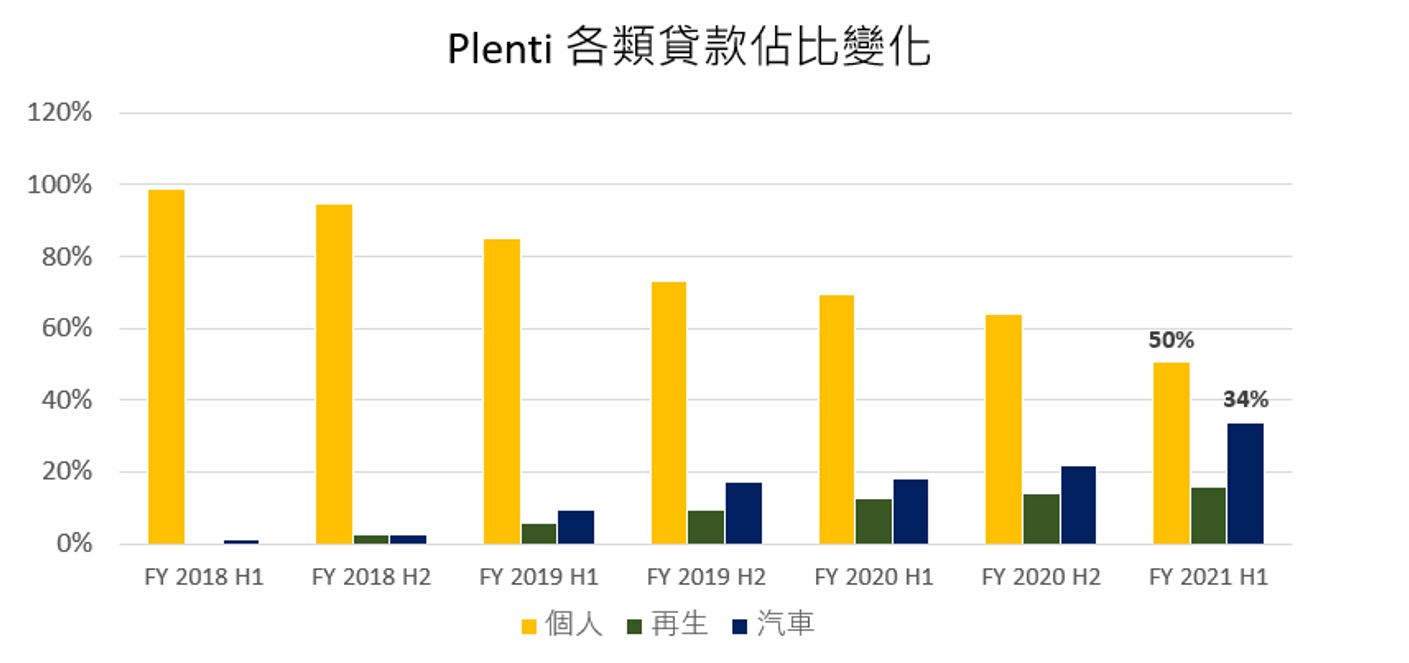

或許是考量到再生能源貸款的需求會逐步減緩,Plenti 早在 2017 年業務範圍也開始切入到汽車貸款市場。從下圖中可以發現,汽車貸款業務在近三年呈現高速成長,顯示 Plenti 在此業務上有一定的進展,在各類貸款數量佔比 34%位於第二名。

資料來源:Plenti,資料整理:夢想銀號

資料來源:Plenti,資料整理:夢想銀號

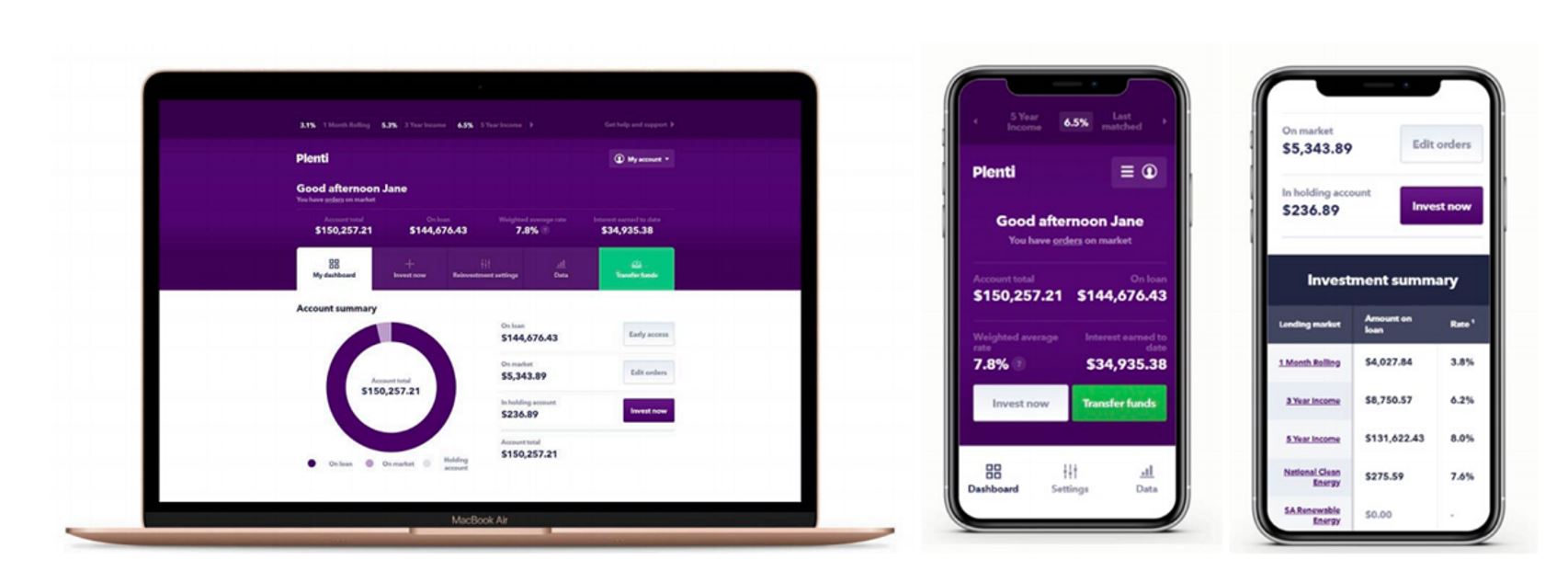

除了為申貸人提供更多樣的貸款方案之外,Plenti 也於 2020 年 10 月正式推出自家的 APP 平台服務,讓用戶們可以更加方便地去管理自己在 Plenti 上的投資。而從公司內部數據資料顯示,用戶們非常喜歡這項服務,使用APP平台服務所停留的時間增加了 40%,使用者參與投資的頻率更加提升了 50%。

圖片來源:Plenti

圖片來源:Plenti

目前 Plenti 仍全心全力地著重在貸款市場上,而我們期待它在未來或許會推出其他金融服務,來增加 APP 使用者的黏著度;在貸款業務上,我們亦會持續關注 Plenti 的風險準備金模式是否能夠長期營運下去,以及其各項業務的發展進程。